|

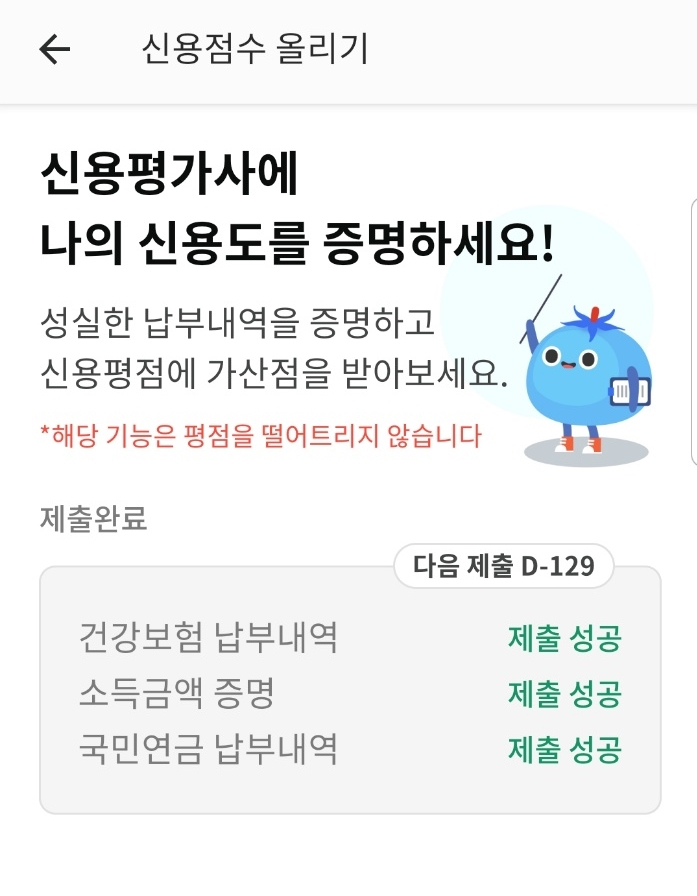

| 뱅크샐러드의 신용점수 올리기 화면 |

[헤럴드경제=박준규 기자] ‘신용등급을 조회하면 등급이 떨어진다.’ 온라인에서 떠도는 이른바 ‘금융괴담’의 하나다. 한때 자산의 신용등급을 확인하는 것만으로도 등급에 영향을 주던 시절이 있었다.

세상이 달라졌다. 은행이나 신용평가사(CB사)를 비롯해 젊은층이 즐겨 활용하는 금융 플랫폼을 통해서 일상적으로 신용도를 확인할 수 있다.

15일 카카오뱅크는 자사의 ‘내 신용정보 서비스’ 의 이용자수가 340만명을 넘겼다고 밝혔다. 대표적인 금융 플랫폼인 토스와 뱅크샐러드를 통해서도 100만명 넘는 고객이 자기 신용등급과 점수를 확인했다.

신용등급을 어렵지 않게 확인할 수 있는 환경이 마련되면서, 신용도 ‘셀프 관리’도 하나의 금융 트렌드로 자리잡는 모양새다.

지난해 11월 신용관리 서비스를 개시한 뱅크샐러드를 통해서는 지금까지 53만명 이상이 신용점수를 높였다. 토스는 올해 5월에 신용점수 올리기 서비스를 내놓았는데, 30만명 이상이 신용점수를 올렸다.

|

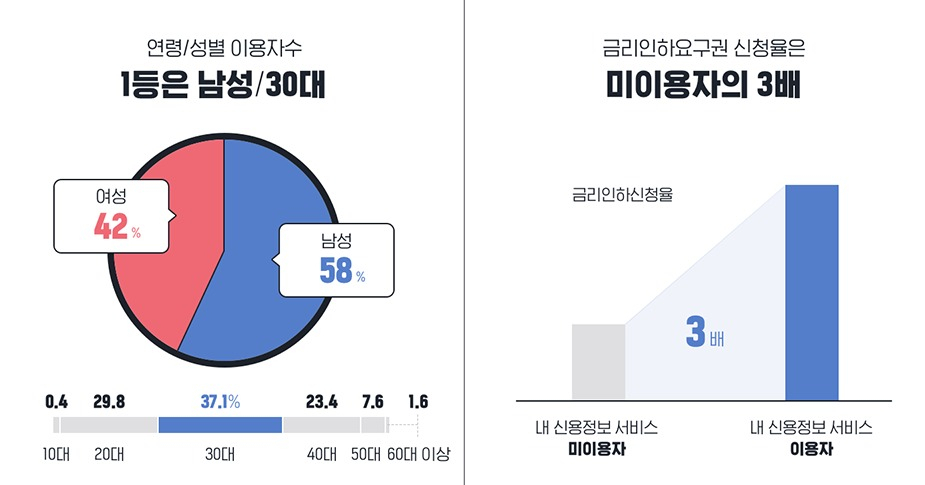

| 카카오뱅크의 신용정보 확인 서비스를 이용한 고객들의 연령, 성별 등 특징 |

이런 금융 플랫폼에서 제공하는 고객의 개별 신용점수, 등급은 CB사가 책정한 것이다. 뱅크샐러드와 토스는 모두 코리아크레딧뷰로(KCB)와 제휴를 맺었다. KCB는 개인신용등급(‘K스코어’)를 산정해 제공한다. 특히 고객이 직접 자신의 비금융정보를 등록할 수 있도록 개방형으로 운영하고 있다.

고객이 5가지 비금융정보(건강보험·국민연금·통신요금·공공요금·소득증명) 서류를 제출하면 KCB는 기존의 금융거래 정보와 버무려서 신용점수를 산정하는 식이다.

뱅크샐러드와 토스는 ‘대리인’ 역할을 한다. 이들은 고객으로부터 동의를 얻은 뒤 건강보험, 국민연금, 통신요금 납부 내역 등을 KCB에 전달한다.

금융거래 실적이 적은 이른바 ‘신 파일러(thin filer)’ 입장에선 유리하다. 비금융정보를 활용해 신용 수준을 높일 수 있기 때문이다.

금융권 한 관계자는 “전통적인 금융정보에 비금융정보까지 더하면 고객들의 신용평가점수가 통상 3~5% 가량 높아진다”며 “수시로 자기 신용수준을 확인하면서 체계적으로 관리하는 환경이 마련됐다”고 말했다.

nyang@heraldcorp.com