한앤컴퍼니 고배당 ‘가속’

20% 영업이익률 바탕돼

|

| [전자공시] |

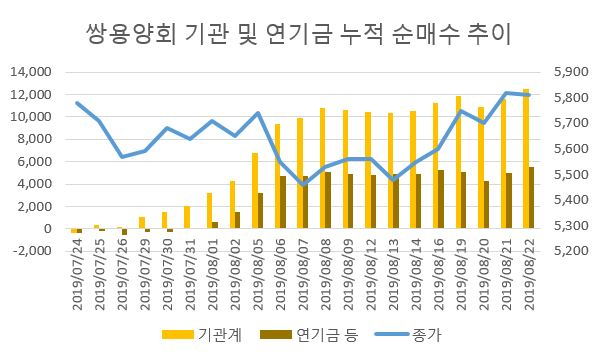

[헤럴드경제=원호연기자]쌍용양회가 20거래일 연속 누적 순매수 포지션을 유지하고 있는 기관에 힘입어 주가 반등세를 이어가고 있다. 비 시멘트 분야 수익이 본격화되면서 업종 내 실적 차별화를 이룬데다 6% 후반대의 높은 시가 배당률을 자랑하고 있어 안정적인 수익을 원하는 연기금의 매수세를 이끌어내고 있다.

23일 한국거래소에 따르면 기관은 쌍용양회에 대해 지난달 25일 이후 지난 22일 까지 20거래일 동안 누적 순매수를 이어가고 있다. 이 기간 동안 누적 순매수 규모는 125억원 가량이다. 이중 절반에 육박하는 59억원은 연기금으로부터 나왔다. 연기금은 기관 전체보다 다소 늦은 지난달 31일에야 누적 순매수 포지션으로 돌아섰지만 이후 기관 수급을 주도하며 주가가 5800원대를 회복하는 원동력이 됐다.

지난해 주당 결산 배당금 370원을 기준으로 한 시가 배당률은 지난 7일6.78%까지 상승했다. 연기금이 본격적으로 순매수에 돌입한 것 역시 이 시기다. 이후 시가배당률은 주가가 반등하면서 다소 하락했지만 여전히 6% 중반대를 유지하고 있다.

김기룡 유안타증권 연구원은 “쌍용양회가 1분기 이후 분기 배당금을 90원에서 100원으로 늘린 만큼 연간 주당 배당금을 400원으로 가정하면 배당 수익률은 7%까지 상승할 것”이라며 “증시 불확실성이 높아지는 흐름 속에 배당주로서 투자 매력이 높다”고 설명했다.

한앤컴퍼니가 인수한 지난 2016년 주당 32원을 시작으로 쌍용양회는 점진적으로 주당 배당금을 늘려왔다. 투자자금 회수를 위한 당연한 수순이지만 건설 경기 침체로 업황이 어려운 가운데에도 견조한 실적을 유지하면서 배당 확대의 기초를 튼튼히 쌓았다.

쌍용양회는 지난 2분기 매출액 4240억원, 영업이익 844억원을 시현하며 시장 예상치를 상회했다. 각각 전년 대비 2.3%, 17.5% 증가한 실적이다.

이광수 미래에셋대우 연구원은 “시멘트 가격인상과 비용절감을 통해 수익성을 높이기도 했지만 폐열발전과 ESS(에너지저장장치) 등 비 시멘트 산업 투자를 통한 매출 다각화를 이뤄 내면서 EBITDA(상각전영업이익)이 70억원 가량 개선됐다”고 설명했다.

이 연구원은 “하반기에는 국내 주택분양물량이 21만5000가구로 지난해 하반기 대비 55% 증가하고 정부 SOC 투자가 본격화되면서 시멘트 수요도 회복될 것”이라며 목표주가를 8300원으로 제시했다.

why37@heraldcorp.com