시중銀 9~10등급 평균금리 10.79%

최고-최저 격차 7.12%p로 벌어져

DSR(총부채원리금상환비율) 관리지표화 등 정부가 작년 10월말부터 가계부채 규제 정책을 초고강도로 높이면서 은행들이 취약계층 신용대출 금리만 골라 높인 것으로 나타났다.

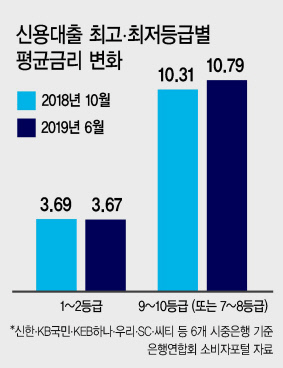

24일 전국은행연합회 소비자포털 공시에 따르면 신한·KB국민·KEB하나·우리·스탠다드차타드(SC)·씨티 등 6개 시중은행이 운영하는 신용대출의 9~10등급(또는 7~8등급) 차주에 대한 평균 금리는 6월 현재 10.79%인 것으로 집계됐다. 이는 DSR 시행 전인 작년 10월(10.31%)보다 0.48%포인트 증가한 수치다.

반면 1~2등급의 평균 금리는 같은 기간 3.69%에서 3.67%로 떨어졌다. 모든 등급을 아우른 전체 평균 금리도 4.49%에서 4.46%로 내려갔다.

이로써 최고·최저 등급간 금리 격차는 6.62%포인트에서 7.12%포인트로 더 벌어졌고, 배수로 따지면 최저가 최고의 2.79배에서 2.89배로 확대됐다.

신한은행의 경우 이 기간 중 최저등급의 금리를 8.04%에서 10.40%로 2.36%포인트나 상향했다. 최고등급 금리는 4.00%에서 3.80%로 0.20%포인트 떨어뜨렸다.

하나은행도 10.80%에서 11.37%로 0.57%포인트 올렸다. 최저등급 금리가 6개 은행 중 최고 수준이다. 1~2등급 금리는 3.58%에서 3.30%로 0.25%포인트 낮췄다.

올 들어 경기 둔화에 따라 완연해진 금리 인하 기조 속에서도 저신용자 금리만 역행한 것이란 분석이 나온다. 은행들이 채무상환능력이 떨어지는 신용 약자들로 인한 여신건전성을 방어하고, 부채 총량도 줄이는 일석이조 효과를 노린 것이란 지적도 제기된다.

주택담보대출의 경우엔 ‘금리 양극화’ 현상이 상당부분 해소됐다. DSR 도입으로 취약자들의 상환불이행 위험이 오히려 더 낮아진 효과다. 이른바 개인의 과도한 대출위험이 낮아졌기 때문이다. 6개 은행의 1~2등급 평균 금리(분할상환방식 만기 10년 이상 기준)는 작년 10월 3.33%에서 6월 현재 2.96%로 0.37%포인트 하향됐다. 최저등급 평균 금리는 같은 기간 3.49%에서 3.00%로 1~2등급보다 많은 0.49%포인트 떨어지면서 최저·최고 등급간 금리차가 0.04%포인트. 사실상 편차가 사라진 셈이다.

심지어 신한의 경우 최고·최저 등급간 역전 현상이 발생됐다. 6월 현재 1~2등급은 3.05%이고, 9~10등급은 2.88%를 기록 중이다. 정부의 프리워크아웃 정책 등에 따른 일시 현상으로 보여진다.

우리나라 가계부채는 정부 정책 등의 효과로 1분기 말 현재 1540조원으로 작년 동기 대비 4.9% 증가해 2017년 이후 가장 완화된 증가속도를 보이고 있다. 다만 처분가능소득 대비 가계부채 비율은 1분기 158.1%(한국은행 추정치)로 작년 동기 대비 1.9%포인트 올라 여전히 빚 증가 속도가 소득 증가 속도를 앞지르는 것으로 나타났다. 금융자산 대비 금융부채 비율도 1분기 48.1%로 작년 동기보다 2.1%포인트 상승해 여건이 악화했다. DSR이 40%가 넘고 DTA(자산평가액 대비 총부채) 비율이 100%가 넘는 이른바 고위험 가구도 지난해말 기준 30만가구에 달하는 것으로 추산된다.

서경원 기자/gil@heraldcorp.com