저신용자 돈 빌리기 더 어려워

[헤럴드경제=박준규 기자] 저축은행들이 취급하는 소액신용대출이 올해 들어 더 줄었다. ‘급전대출’로도 불리는 소액신용대출은 통상 저신용자들이 이용한다. 금융당국은 소액대출 수요가 중금리 대출로 흡수되고 있다고 본다. 정작 저신용 차주들은 어디에서도 돈 빌리기가 힘들어진 형국이다.

11일 저축은행들이 공시한 1분기 통일경영공시를 보면, 주요 저축은행들의 총대출에서 소액신용대출이 차지하는 비중은 줄어든 게 확인된다.

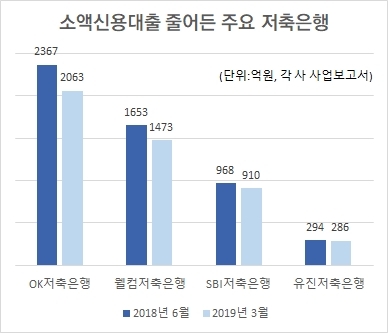

저축은행 가운데 자산 규모가 가장 큰 SBI저축은행이 내준 소액신용대출은 지난해 6월 말 968억원에서 올 1분기 910억원으로 줄었다. 이 저축은행의 총대출 가운데 소액신용대출이 차지하는 비중은 같은 기간 1.73%에서 1.43%으로 더 줄었다.

다른 주요 저축은행들의 사정도 비슷하다. 지난해 6월 말에서 올 1분기 사이 OK저축은행의 소액신용대출 잔액은 2367억원에서 2063억원으로 감소했다. 웰컴저축은행(1653억→1473억원)과 유진저축은행(294억→286억원)도 줄었다.

저축은행의 총대출 중에서 소액신용대출의 비중은 ▷OK저축은행(5.47%→3.71%) ▷웰컴저축은행(8.95%→6.94%) ▷유진저축은행(1.53%→1.32%)이 모두 떨어졌다.

소액신용대출의 자리가 좁아지는 건 저축은행업권 전반의 분위기다. 금융감독원이 집계한 통계를 보면 저축은행업권의 전체 소액신용대출 규모는 지난해 7692억원(4분기 말 기준)으로 1년 전보다 15.5% 축소됐다.

저축은행들은 고금리 대출을 지양하는 정부의 기조를 감안하면 소액신용대출의 비중은 줄일 수밖에 없다고 설명한다. 통상 신용등급 6~8등급이던 소액대출 기준은 높아졌다. 한 저축은행 관계자는 “소액대출자는 보통 6~8등급이 고르게 분포했지만 이제는 사실상 6등급이 마지노선”이라고 말했다.

오는 17일부터 제2금융권에도 총부채원리금상환비율(DSR) 관리지표가 적용된다. 다만 산정 대상에서 300만원 이하 소액신용대출은 빠졌다.

금융위원회 관계자는 “소액대출까지 DSR에 적용하면 단기 운전자금, 생계자금 대출을 제약하는 부작용이 있기 때문”이라며 “기존의 고금리 소액대출 상당 수요는 중금리 대출로 흡수되거나 대체되는 측면이 있다”고 설명했다.

당국이 판단하는 ‘탈(脫) 고금리’ 추세가 정작 저신용자들의 대출처를 없애는 결과를 낳았다는 지적은 지속될 것으로 보인다.

금융권 한 관계자는 “소액신용대출의 포지셔닝 자체가 금리를 주고서라도 돈을 빌려야 하는 차주를 대상으로 하는 상품”이라며 “앞으로 법정 최고금리가 지금보다 떨어진다면 급전이 필요한 소비자들의 입지는 더 좁아질 것”이라고 말했다.

nyang@heraldcorp.com