신용등급하락...조달비용 상승

2조원 현금 곳간 불구 불안감↑

[헤럴드경제=최준선 기자] 최근 신용등급이 하향된 롯데쇼핑이 올해 새롭게 적용된 리스(lease) 회계기준으로 부채비율이 급등하면서, 향후 조달비용이 가파르게 높아질 수 있다는 우려가 나온다. 롯데쇼핑은 그룹 통합 온라인몰을 위해 오는 2020년까지 1조5000억원가량을 부담해야 한다. 롯데쇼핑 주가는 글로벌 금융위기 이후 최저 수준까지 추락한 상태다.

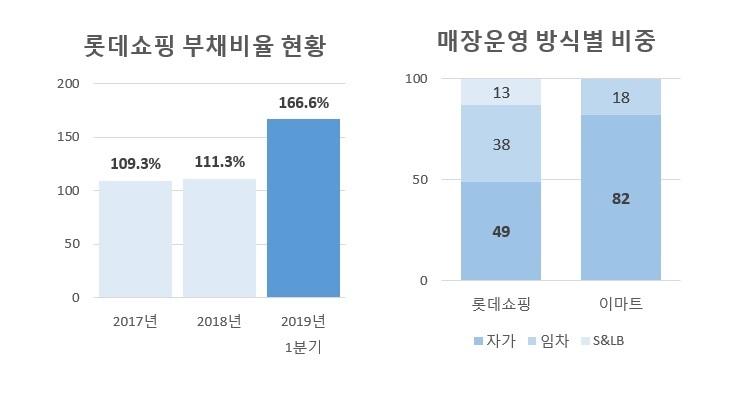

롯데쇼핑의 부채비율은 지난해 말 기준 111.3%에서 올해 1분기 166.6%로 증가했다. 1분기 동안 자본총계는 약 200억원가량 줄어든 반면, 부채총계가 6조8354억원 급증하면서다.

부채비율 급증은 올해부터 새로운 리스 회계기준이 적용된 결과다. 지난해 까지는 임차기간이 끝난 뒤 해당 자산을 매입해야 하는 ‘금융리스’의 경우에만 관련 자산ㆍ부채를 재무제표에 반영했고, 임차기간이 끝난 뒤 자산을 반납하기만 하면 되는 ‘운용리스’의 경우에는 지급해야 할 리스료만 인식하면 됐다. 올해부터는 금융ㆍ운용리스를 구분하지 않고 모든 리스에 대해 사용권자산과 리스 부채를 인식해야 한다.

롯데쇼핑은 2008년 주요 백화점과 마트 점포를 우선 매각한 뒤 빌려 쓰는 ‘세일 앤드 리스백(sale & leaseback)’ 방식으로 꾸준히 부동산 유동화를 진행해 왔다. 영업 중인 매장 가운데 자가로 보유한 비율이 절반도 안 된다. 경쟁사인 이마트는 자가매장 비중이 82%로, 올해 부채비율은 약 20%포인트 늘어나는 데 그쳤다.

최근 실적도 부진하다. 롯데쇼핑의 감가상각전영업이익(EBITDA, 별도기준)은 2013년 1조8176억원에서 지난해 9986억원으로 5년 만에 약 절반으로 쪼그라들었다. 이익창출력 대비 차입금부담 지표가 떨어지면서 한국신용평가와 나이스신용평가 모두 최근 롯데쇼핑의 AA+(부정적) 등급을 AA(안정적)로 하향조정했다. 리스 회계기준에 따른 차입금 상승과 약화 추세인 현금창출력을 고려하면 추가 하향조정이 고려될 수 있다. 그나마 최근 신용평가에 계산된 순차입금은 신종자본증권의 자본인정비율이 고려된 것으로, 향후 금융당국의 판단대로 이를 부채로 인식하게 되면 재무구조는 더 악화될 수 있다.

낮아진 신용등급과 향후 전망에 대한 우려는 자금조달 비용 상승으로 이어진다. 올 3분기에 만기가 돌아오는 회사채의 규모만 4000억원이다. 신용등급하락에 따른 조달비용 상승이 예상된다.

유통업을 담당하는 한 증권사 애널리스트는 “롯데쇼핑은 올해도 리츠를 통해 임차 매장을 늘리는 등 부채비율 통제보다는 현금 유동성 확보를 우선시 하는 모습”이라며 “온라인 투자가 현금창출력 회복으로 이어지면 이상적이겠지만, 그렇지 못할 경우 향후 자금조달 비용이 빠르게 늘어날 수 있다”고 우려했다.

human@heraldcorp.com