역량미달 운용사도 ’편승효과‘

운용본부도 “수익 훼손” 인정

선정ㆍ관리체계 개선도 한계

|

| [자료=김광수 의원실] |

[헤럴드경제=최준선 기자] 국민연금이 지난해 9000억원에 달하는 수수료를 내면서까지 민간운용사에 맡긴 자산이 시장평균보다도 저조한 성과를 거두면서, 국민연금의 위탁운용사 선정 및 평가 체계도 도마 위에 올랐다.

위탁운용사의 ’마이너스 효과’를 해소하고자 국민연금도 대안을 모색하고 있지만, 전 세계 연기금 중 세번째로 큰 국민연금 자산을 맡기기엔 국내 자산운용 시장 규모가 미약하다는 본질적 한계가 있다. 수많은 운용사에 고루 나누다보니 역량 미달의 운용사까지 참여하게 된다는 지적도 나온다.

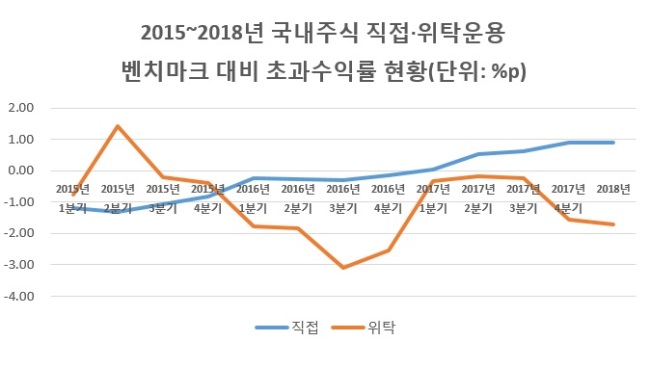

19일 국민연금공단이 과거 국내주식 직접ㆍ위탁 유형별 수익률을 분석한 결과에 따르면, 위탁운용 부문은 지난 2013~2017년 평균 5.48%의 수익률을 기록했다. 이는 벤치마크(BM) 대비 0.59%포인트 저조한 성과다. 직접운용 수익률 역시 BM보다 0.09%포인트 낮은 수익을 거뒀지만, 위탁운용 부문의 성과가 상대적으로 더 부진했던 셈이다.

최근 3년으로 기간을 줄이면 위탁운용의 ‘마이너스 효과’는 더 심화되는 추세다. 이 기간 직접 운용 수익률은 11.95%로 BM과의 차이가 0.10%였다. 위탁운용 수익률은 BM보다 1.51% 낮았다. 국내주식 위탁운용 부문에서 BM과의 격차는 2016년 2.55%, 2017년 1.55%, 2018년 1.70% 등 지속적으로 저조한 성적을 기록 중이다.

국민연금은 위탁운용 선정 및 관리 체계에 문제가 있다고 판단, 지난 2016년 관련 기준을 개정했다. 정성평가 비중을 높이는 한편, 성과평가에서 평가기간을 장기간으로 변경했다. 운용사들의 장기 투자전략을 유도하겠다는 취지로 성과보수 비중은 낮추고 기본 보수를 상향했다.

하지만 국민연금 스스로도 문제임을 자인하고 있다. 관련 기준을 개정한 이후 운영성과 평가 보고서에서 국민연금은 “위탁운용에서는 종목선택이 초과수익 창출에 음(-)의 기여를 하고 있다”고 스스로 진단했다.

국내 민간 자산운용 시장이 국민연금의 막대한 자산을 효과적으로 운용할 만큼 ‘덩치’가 크지 않다는 본질적 문제도 지적된다. 국민연금이 운용하는 금융자산은 지난해 말 기준 약 638조원으로, 전세계 연기금 중에서 일본의 공적연금펀드(GPIF), 노르웨이 국부펀드(GPF) 등에 이어 세 번째로 크다. 반면 코스피 시가총액이 전체 세계 증시에서 차지하는 비중은 2% 남짓으로, 단일 기관투자자의 지분이 한 국가 주식시장의 6% 이상을 차지하는 것은 우리나라가 유일하다. 아직 국내 증시에 의존하는 회사가 대부분인 국내 운용업계에는 국민연금의 자산이 운용하기 버거운 규모라는 지적이 나온다.

남재우 자본시장연구원 연구위원은 “국내 운용업계의 역량이 낮은 것은 아니지만, 막대한 자산이 업계에 골고루 위탁되면서 최상위 집단 외에도 업계 평균 수준만 하는 운용사에까지 자금이 위탁되고 있는 것이 문제”라고 말했다.

지난해 말 기준 국민연금이 주식을 맡기고 있는 운용사는 국내주식 부문 30곳, 해외주식 부문 48곳에 달한다. 운용업계 전반에 국민연금의 자산이 위탁되다 보니, 민간 운용사의 수준 높은 액티브 운용으로 시장 초과수익을 추구한다는 위탁운용의 본래 취지가 달성되기보다는, “손만 더 가는 또 하나의 패시브 펀드가 있을 뿐”이라는 지적이 나온다.

human@heraldcorp.com