2018년 3월 KB금융 주주총회장은 노동이사제를 주장하는 노동조합의 도전, 사외이사 3명 교체, 채용비리 의혹 등으로 꽤 소란스러웠다. 혼잡했던 분위기를 바꾼 것은 한 주주의 느닷없는 고백이었다.

2018년 3월 KB금융 주주총회장은 노동이사제를 주장하는 노동조합의 도전, 사외이사 3명 교체, 채용비리 의혹 등으로 꽤 소란스러웠다. 혼잡했던 분위기를 바꾼 것은 한 주주의 느닷없는 고백이었다.“주가가 이렇게까지 오를 줄 모르고 일부를 처분했는데 후회스럽다”

주총장은 순간 웃음바다가 됐다. 꽤 첨예한 이슈들에도 불구하고 주주들은 높아진 주가에 만족하며 결국엔 대부분의 안건에서 경영진의 손을 들어줬다.

올해 주총장에서는 이 같은 훈훈한(?) 광경을 보기 어려울듯 하다. 지난해 같은 첨예한 이슈는 없지만 주가가 워낙 부진해서다.

2016년 상반기 3만원대 이던 KB금융 주가는 무서운 상승세를 타며 2017년 6만원대까지 치솟았다. 지난해 1월에는 7만원 턱밑인 69200원으로 최고점을 찍었다.

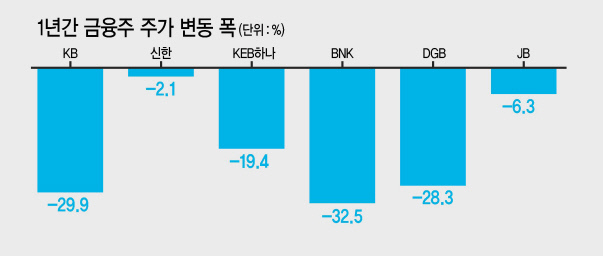

하지만 그 때가 정점이었다. 현 주가는 4만원 초반대로 3년 전 수준까지 곤두박질 칠 위기다.

다른 곳들의 사정도 크게 다르지 않다. 하나금융도 2016년 2만2000~2만5000원선을 오가다 금융주 랠리에 동참, 지난해 1월(5만6000원)까지 올랐다 이후 내리막이다. 지방 금융지주들도 예외가 아니다. 2017년 1만원을 넘으며 동네에서는 ‘큰형님’ 노릇을 톡톡히 했던 BNK가 지금은 7200원선까지 내려앉으며 풀이 죽었다.

금융지주들이 주주가치 제고에 손을 놓은 것도 아니다. 지난해 기록한 사상 최대 실적을 바탕으로 후한 배당, 최고경영자(CEO)의 자사주 매입 등의 대책을 내놨다. 하지만 시장에는 마이동풍 이었다. ‘과거’의 성과보다는 ‘미래’의 기대가 더 크게 좌우하는 게 주식시장이어서다.

지난 몇 년간 은행 사상 최대 실적의 배경에는 부동산이 있다. 저금리 기조로 팽창한 시중 유동성이 부동산 시장으로 몰리면서 가파른 가격상승이 일어났고, 박근혜 정부에서는 “빚 내서 집 사라”고 투자를 부추기기 까지 했다. 안전한 주택을 담보로한 대출이 급증하면서 은행들의 이자수익이 늘어난 것은 어찌보면 당연한 수순이었다. 그런데 2017년부터, 특히 지난해부터 가계부채를 옥죄는 정부 압력이 커지면서 은행들의 이자수익 증가세에 제동이 걸렸다. 올해도 예대율 규제, 하반기부터 시행되는 새 잔액 코픽스 등이의 규제(?)들이 줄줄이 대기 중이다.

물론 과열을 진정시키기 위한 규제는 필요하다. 문제는 자연스러운 시장의 가격 조정 기능에까지 규제가 영향을 미치고 있다는 것이다. 예대율 규제만해도 가계부채는 가중치가 높아지니 시중은행들이 가계대출을 축소하거나 예수금을 늘려야 한다. 시장논리에 기대면, 타 은행보다 높은 금리로 경쟁력을 낮추는게 가계대출 축소의 방법이다. 시중은행들은 이 같은 방안은 “언감생심”이라고 입을 모은다. 주택담보대출 금리를 낮추겠다며 기준금리가 되는 코픽스 산정에 요구불예금까지 포함시키는 와중에, 가산금리를 높인다는 것은 꿈도 못 꿀 일이라는 것이다.

기업금융은 경영 환경 악화로 단기간에 성장을 이루기 어렵게 됐다. 가계대출에서 수익성이 악화된다면 은행들이 찾아야 하는 활로는 새 먹거리를 찾는 일이다. 수년전부터 디지털, 핀테크가 화두로 떠오른 이유다.

그런데 이곳에서도 겹겹 규제의 여파는 아쉬운 대목이다. 핀테크를 통한 금융 혁신에 은행들은 조연일 뿐, 주연은 아닌 모양새다. 오픈 API, 마이데이터 등 올해 추진한다는 혁신의 수혜자에 은행들은 빠져있다. 그간 쌓아온 API나 데이터를 핀테크사에 열어주는 역할에 그친다. 자연히 혁신의 장(場)에 참여하는 이들도 절반으로 줄 수밖에 없다.

혁신의 성과가 소비자 편의라는 점을 감안하면, 절반뿐인 혁신은 소비자들에게도 아쉬운 대목이다. 연일 하락하는 주가를 보며 마음 졸이는 주주들에게도 마찬가지다.

도현정 IB금융섹션 IB금융팀 기자 kate01@heraldcorp.com