애플 부진 여파로 인해 증권가의 LG이노텍에 대한 전망이 날이 갈수록 어두워지고 있다.

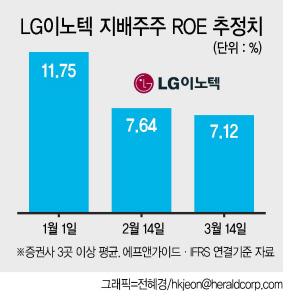

18일 금융정보업체 에프앤가이드에 따르면, 증권사 3곳 이상이 추정한 LG이노텍의 2019년 지배주주 자기자본이익률(ROE) 평균은 올초 11.75% 수준이었으나, 2월에는 7.64%, 3월 중순에는 7.12%으로 떨어졌다. 유가증권시장 대형주 중 ROE 하락 속도가 가장 빠르다. 같은 기간 증권사들의 LG이노텍의 12개월 선행 주가수익비율(PER) 추정치 역시 7.49배 수준에서 15.03배로 증가했다.

LG이노텍의 상반기 실적에 적신호가 켜졌다는 분석이 나온다. 시장은 1분기 180억원의 적자를 기록할 것으로 보고 있다. LG이노텍의 ROE를 4.7%로 내다보는 권성률 DB금융투자 연구원은 “LG이노텍은 해마다 보릿고개를 겪지만 올해는 더 심하다”며 상반기에만 400억원 가량 적자가 예상된다고 밝혔다. 이는 지난해 상반기에 302억원 영업이익을 낸 것과 대조적이다. 해외전략고객 부진에 따른 광학솔루션의 매출 감소로 영업적자가 지속되고, 스마트폰 주기판(HDI) 매출 감소가 커서 마땅한 해결책을 찾기가 어렵다는 지적이다.

박원재 미래에셋대우 연구원은 “문제는 애플의 부진이 지속되고 있다는 점”이라며 “영업적자가 불가피하다”고 밝혔다.

이규하 NH투자증권 연구원 역시 “주요 고객사인 애플 출하량이 2019년에도 감소하며 2008년 스마트폰 출시 이후 가장 낮은 점유율을 기록할 것으로 전망된다”고 설명했다.

이같은 전망을 반영하듯 LG이노텍의 공매도 거래량 역시 크게 늘었다. 한국거래소 공매도 종합포털에 따르면 지난 15일 총 주식거래량 중 공매도 비율이 41.06%에 달한다. 지난 11일 3만809주였던 공매도거래량은 지난 15일 8만9016주로 크게 늘었다.

LG이노텍에 대한 중장기 투자를 주문하는 의견이 나온다.

이 연구원은 “멀티카메라 확대와 수요 회복이 기대되는 내년을 생각하면, 중장기 관점에서 매수 의견 유효하다”고 지적했다.

김지헌 기자/raw@heraldcorp.com