한투가 인수 후 스틱에 넘길듯

원리금 상환시 재무부담 상당

콜옵션 따라 주주구성 변화가능

2조원을 들여 코웨이를 인수하는 웅진그룹이 재무적투자자(FI)인 스틱인베스트먼트로부터 5000억원을 조달하는 방법이 공개됐다.

지난 14일과 15일 이틀에 걸쳐 웅진씽크빅은 각각 2500억원, 총 5000억원 규모의 전환사채(CB)를 발행했다.

웅진그룹 관계자는 “이번 CB 발행은FI인 스틱인베스트먼트가 코웨이 인수과정에서 5000억원을 대기로 한 계약에 따른 것”이라고 밝혔다.

CB 인수자는 한국투자증권이지만 이후 스틱인베스트먼트로 넘어갈 수 있다는 뜻으로 풀이된다.

CB의 표면이율은 발행일로부터 1년간은 1%, 이후에는 2%다. 다만 전환권을 행사하지 않은 경우 만기 이자율은 연복리 7%다. 두 종류의 콜옵션이 붙었다.

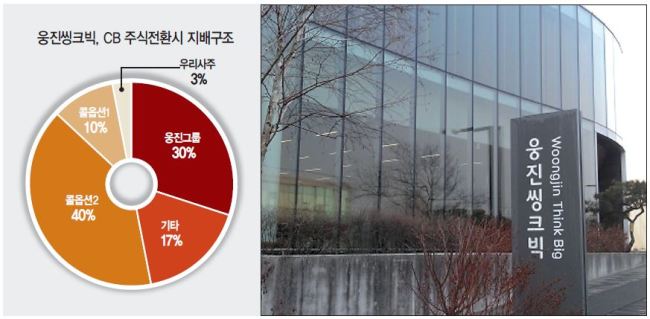

‘콜옵션Ⅰ’은 웅진그룹이 갖는다. 경영권 강화가 목적이다. CB가 전부 주식으로 전환될 경우 전체 의결권의 최대 9.83%에 해당하는 물량이다.

‘콜옵션Ⅱ’는 웅진씽크빅이 해당 사채의 원리금을 갚지 못할 경우 기한이익상실을 방지하기 위해 행사된다. 웅진이 지정하는 제3자가 5000억원 한도로 최대 1억3020만여주를 취득할 수 있다.

콜옵션Ⅱ로 움직일 수 있는 지분은 최대 49.26%에 달한다. 웅진그룹이 콜옵션Ⅰ을 행사하지 않거나 못한다면, 웅진이 지정하는 제3자가 최대주주가 될 수도 있다.

스틱과 웅진이 대규모 지분이 움직이는 계약조건에 합의한 것은 웅진그룹의 재무구조에 비해 코웨이 인수에 들어가는 자금의 규모가 커서다.

지난해 말 웅진씽크빅의 현금성 자산은 약 1500억원 수준이다. 연간 300억원대의 영업이익과 코웨이의 현금 배당액을 감안하더라도 연간 800억~1300억원에 달하는 원리금 상환에 상당한 압박을 받을수 밖에 없다.

이같은 우려를 감안해 한투증권이 주선한 1조1000억원의 인수금융의 경우 담보대출비율(LTV) 55% 수준에서 코웨이에 대한 웅진씽크빅의 지분을 담보로 잡고 있다.

스틱은 웅진 그룹의 원활한 채무상환을 위해 웅진씽크빅과 코웨이 이사회에 참여할 예정이다.

원호연 기자/why37@heraldcorp.com