대출 완전상환 편리해져

연금 월수령액 증가효과

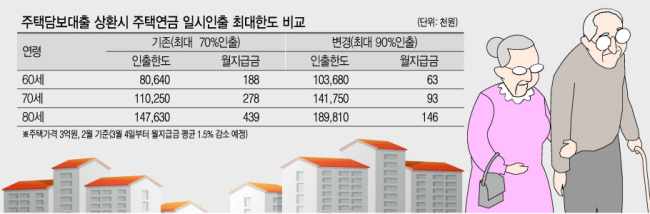

주택담보대출이 많아도 주택연금에 가입하기가 수월해진다. 주담대 상환을 위해 미리 받을 수 있는 일시인출 한도가 늘어나는 덕분이다.

한국주택금융공사(주금공)는 14일부터 주택연금 ‘일시인출한도’를 기존 대출한도의 70%에서 90%로 상향한다고 밝혔다. 지난해 주택금융공사법 시행령 개정에 따른 조치다.

3억원짜리 주택을 가진 70세 가입자는 기존에 1억1025만원까지 일시인출금으로 받을 수 있었으나 앞으론 1억4175만원까지 가져다 대출금 상환에 활용할 수 있다.

대출한도는 주택연금 가입자가 받을 것으로 기대되는 연금 총액을 말한다. 주금공은 이 대출한도를 기준으로 가입자에게 일시인출한도를 적용하고 있다. 주택연금은 역모기지론 상품이기 때문에 주택에 주담대가 있다면 가입이 어려웠다. 이 때문에 가입을 희망하는 사람들은 일시인출금을 받아 대출금 상환에 이용했다. 이후 일시인출한도를 제외한 돈을 다달이 연금형태로 받는 식이다. 그 동안은 일시인출한도가 대출한도액의 70%로 묶인 까닭에 주담대를 완전 상환하기엔 부족한 수준이라는 지적이 많았다. 일시인출한도가 90%로 오르면 주담대를 완전히 갚고 주택연금에 가입해 월지급금은 받을 수 있게 됐다.

물론 일시인출금 한도가 높아지면 가입자의 월지급금은 줄어든다. 70세(주택가격 3억원) 가입자가 일시인출을 90%까지 활용하고 나면 월지급금은 27만8000원에서 9만3000원이 된다. 하지만 기존에 주담대 이자를 따지면 가처분소득이 늘어나는 효과가 있다고 주금공은 기대하고 있다.

주금공 관계자는 “1억4000만원을 주담대로 빌리면 매달 평균 38만원을 이자로 상환하게 되는데 일시인출금으로 주담대를 갚고 주택연금으로 전환하면 월지급금을 9만원을 추가로 수령하게 된다”며 “대출이자 상환부담에서 벗고 가처분소득이 실직적으로 47만원 늘어나는 효과가 있다”고 설명했다.

박준규 기자/nyang@heraldcorp.com