자회사 상장기대↑...주가급등

거래소 투자주의종목에 지정

이채원펀드 단기차익 재조명

[헤럴드경제=윤호 기자]천정부지로 주가 치솟은 삼성출판사가 한국거래소의 투자주의 종목에 지정되면서 향후 신중한 접근이 요구된다. 지난해 8월 5% 대주주에 올랐다 두 달여만에 35%의 단기차익을 실현하고 나온 이채원 대표의 한국투자밸류운용 행보도 재조명 받는 모습이다.

삼성출판사는 자회사 스마트스터디가 만든 동요 ‘아기상어’가 빌보드 차트에 진입한 소식이 알려지면서 최근 일주일 새 주가가 배 이상 올랐다. 결국 한국거래소는 18일 삼성출판사를 투자주의 종목으로 지정했다.

삼성출판사는 ‘아기상어’를 만든 유아교육 콘텐츠 브랜드 ‘핑크퐁’을 소유한 스마트스터디의 지분 25.03%를 보유하고 있다. 관계기업을 분류, 스마트스터디 이익을 지분률 만큼 재무제표에 반영한다. 문제는 스마트스터디의 컨텐츠가 인기를 끌어도 이익에는 큰 영향을 미치지 못했다는 점이다. 이 때문에 지난 3년간 삼성출판사 주가는 스마트스터디의 노래가 영국 빌보드에 오르거나 중국 음원차트 상위권 차지할 때마다 급등후 되돌림을 반복해 왔다.

이현동 NH투자증권 연구원은 “‘아기상어’가 동요인 만큼 가요보다 저작권 규정이 탄탄하지 않다. 향후 애니메이션의 글로벌 판권 확보 등을 기대할 수 있지만, 현재 해당 매출이 분기당 100만원에 그치는 점을 감안하면 지나치게 앞서가는 느낌”이라며 “빌보드 진입 이슈로 아마존에서 스마트스터디 상품 매진됐다는 소문도 돌았지만 사실이 아닌 것으로 확인했다”고 말했다.

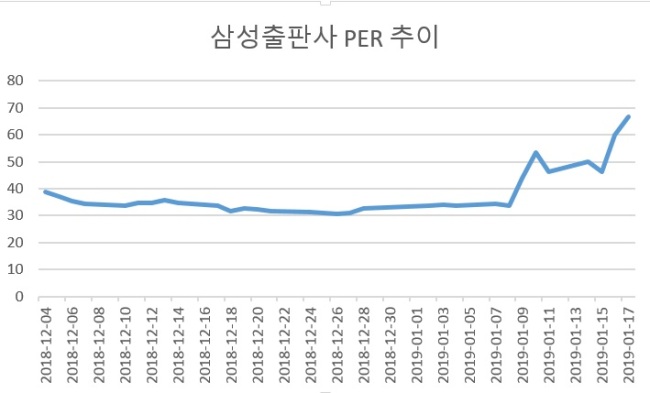

이병화 KB증권 연구원은 “유동물량이 전체 주식의 10% 수준에 그쳐 호재에 크게 민감하게 반응하는 것으로 보인다”면서 “삼성출판사의 본업 실적이 워낙 좋지 않은데다, 최근 주가수익비율(PER)이 급등하면서 가치주로보기도 어려워졌다”고 말했다.

삼성출판사의 작년 매출 비중은 3분기 기준으로 아트박스 74.8%, 출판 19.9%, 휴게소 5% 수준이다.

지난해 8월 삼성출판사 주식 50만주를 주당 1만1000원대에 매집한 한국투자밸류는 같은해 10월 대부분을 주당평균 1만5000원 가량에 정리했다..

한 증권사 연구원은 “당시 주가는 1만3000원 수준이었지만 이미 과도하다는 판단이 있었던 것으로 보인다”면서 “이후 삼성출판사에 대한 증권가의 보고서도 맥이 끊겼다”고 지적했다.

변수는 향후 스마트스터디 상장에 대한 기대감이다. 스마트스터디는 최근 미래에셋대우를 주관사로 선정하고 상장 채비에 나섰다. NH투자증권은 2017년 스마트스터디가 KT를 대상으로 발행한 상환전환우선주 가격(1만1999원)을 토대로 기업가치를 2500억원으로 추정했다. 지분율을 고려하면 이중 삼성출판사의 몫은 600억원 수준인 셈이다.

youknow@heraldcorp.com