유틸리티 업종의 대표주자 한국전력이 최악의 계절을 맞고 있다. 고유가와 전기료 누진제 개편 등 악재가 누적되면서 사상 초유의 저평가를 받고 있다. 그러나 정책적 모멘텀이 없는 한 반등은 쉽지 않을 것으로 보인다.

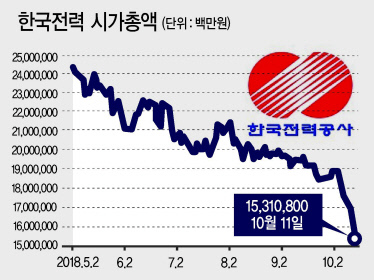

11일 종가기준 한국전력의 주가순자산비율(PBR)은 0.22배를 나타내고 있다. PBR 1배는 시장가치가 현 시점에서 영업활동을 중단하고 기업을 청산할 때 받을 수 있는 가치와 같다는 것을 의미한다. 즉 한국전력의 PBR이 0.22배라는 것은 회사의 시장가치가 청산 가치의 5분의 1수준에 불과하다는 얘기다. 시장에서 제 평가를 받지 못하면서 한국전력의 시가총액 순위도 미끄럼틀을 타고 있다. 지난해 10월 시총 23조9773억원으로 상위 10위를 지켰던 한국전력은 1년 새 시총이 15조 3108억원으로 쪼그라들며 20위에 턱걸이를 하고 있다. 21위 에쓰오일(S-OIL)과의 격차가 8000억원가량에 불과해 시장 상황에 따라 언제든 역전이 가능하다.

유재선 하나금융투자 연구원은 “한국전력의 3분기 영업이익은 전년 대비 65.6% 줄어든 9549억원으로, 컨센서스를 하회할 것”이라며 “원전 이용률은 전년 대비 4%포인트 개선된 74%로 예상되지만 연료 단가 상승으로 전년 대비 감익이 불가피하다”고 설명했다. 특히 올해 9월과 12월 도입 예정이던 신고리 4호기와 신한울 1호기 상업운전이 지연돼 내년 실적 회복 속도도 예상보다 더딜 것으로 전망된다.

손지우 SK증권 연구원은 “문재인 정부 출범이후 탈원전과 누진세 개편 등 한국전력에 불리한 정책이 이어지고 있다”며 “사상 초유의 저평가에도 불구하고 당분간 상승 모멘텀을 찾아보기 어려울 것”이라고 우려했다.

원호연 기자/why37@