급등하는 수도권 집값을 잡기 위해 정부가 발표한 9ㆍ13 부동산 대책이 고강도 대출 규제를 예고했다. 이번 대책으로 아파트를 구입하기 위해 받는 주택담보대출이 줄어들게 되면 이를 통해 이자마진을 얻어왔던 은행 종목에는 부담이 될 것으로 보인다.

지난 13일 정부가 발표한 9ㆍ13 부동산 대책은 종합부동산세 등 세제 개편과 주택담보대출과 전세자금 대출규제, 공급 확대 정책을 총 망라하고 있다. 그중 핵심은 대출 관련 규제라고 전문가들은 입을 모은다.

이병건 DB금융투자 연구원은 “이번 규제는 공적 전세보증 축소와 고가 주택 및 다주택자의 규제지역 주담대 원칙적 금지, 임대사업자 대출 규제 등 대출조이기에 초점이 맞춰져 있다”면서 “전체적으로 정부가 주택시장으로 유입되는 자금을 차단하는데 주력하고 있는 것으로 보인다”고 분석했다.

대책에 따르면 조정대상지역 이상의 규제 지역에 1주택 이상 보유세대가 추가로 주택을 구입할 때는 원칙적으로 주택담보대출을 받을 수 없다.

정부는 투기지역을 중심으로 급격하게 대출 한도를 줄인 지난해 8ㆍ2 대책에도 불구하고 부동산 시장이 여전히 과열되는 이유를 임대사업자 대출 등 우회적인 대출로 지목하고 이들에 대한 주택담보대출비율(LTV)을 40%로 제한했다.

전세자금 대출 역시 부부 합산 소득이 1억원이 넘을 경우 어려워졌다.

이같은 규제가 주택담보대출에 의존하는 기존 은행의 대출 전략에 걸림돌이 될 것이라는 게 전문가들의 분석이다.

전배승 케이프투자증권 연구원은 “주택대출 수요가 왕성한 지역에 강도높은 LTV 제한이 적용된데다 최근 높은 증가율을 기록하고 있는 부동산임대사업자에 대한 주택담보대출도 규제를 받게 됐다”며 “대출 성장폭의 둔화가 불가피해 결국 은행권의 중장기 성장 여력을 제한할 것”이라고 전망했다.

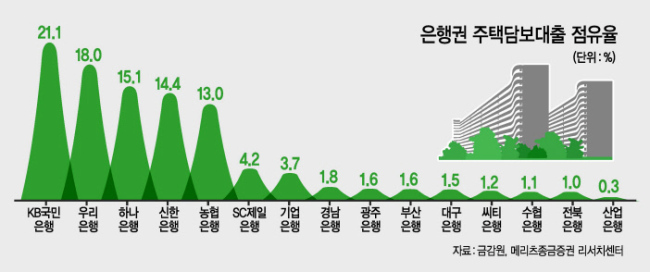

은행권의 대출은 대부분 가계대출과 중소기업 대출로 구성돼 있는데 이중 주택관련 대출이 36.5%로 가장 큰 비중을 차지하고 있다. 비중이 높은 주담대의 월중 순증 규모가 각종 부동산 대책으로 2016년 이후 점차 축소되면서 전체 대출 증가율도 위축되고 있다. 지난달 말 기준 예금은행의 대출은 1620조원으로 전년 대비 6.7% 증가했지만 연간 증가폭은 지난 4월 이후 축소되고 있다.

최근 예금금리가 오르는 상황에서 대출이 줄어들게 되면 예대율이 하락하면서 은행들의 순이자마진(NIM)이 큰폭으로 줄어들 수 있다는 점이 문제다.

만기 6개월 이상 1년 미만의 정기예금 평균 금리는 지난 5월 1.84%에서 7월 1.9%로 꾸준히 상승했다.

금리가 오르면서 4월 이후 은행 정기예금은 9~10% 대 성장률을 보이고 있다.

은경완 메리츠종금증권 연구원은 “기업 설비 투자는 감소추세를 보이는 상황에서 가계 흑자액의 상당 부분을 흡수했던 부동산 시장이 위축되면 예금이 큰폭으로 늘어날 수 있다”며 “기존에 주택담보대출 비율이 높았던 상위권 은행주의 성장세에 대한 의구심이 높아질 것”이라고 우려했다.

원호연 기자]/why37@heraldcorp.com