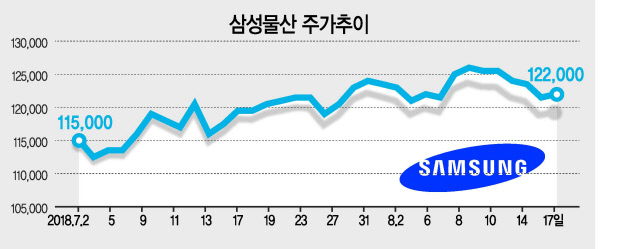

삼성물산의 반등세는 하반기 들어 뚜렷해졌다. 7월 들어 기관과 외국인이 각각 366억원, 627억원 누적 순매수하면서 11만 5000원까지 떨어졌던 주가는 12만2000원선을 회복했다.

달러 강세에 자극 받은 외국인이 국내 증시에서 자금을 거둬가고 연기금이 국내 주식 비중을 줄이고 있는 상황에서 이같은 쌍끌이 매수세는 이례적이다.이들의 투자심리를 자극한 것은 기대 이상의 2분기 실적이다. 삼성물산의 2분기 매출은 7조9277억원, 영업이익은 3782억원으로 각각 전년 동기 대비 8.3%, 50.9% 늘어났다. 매출과 영업이익 모두 시장 컨센서스를 상회한 것. 특히 영업이익의 경우 역대 2분기 최대치를 경신했다.

보다 상세히 들여다보면 건설과 상사 부문이 실적 성장세를 주도했다. 상사 부문은 글로벌 교역량 확대와 원자재 가격 상승에 힘입어 매출과 영업이익이 전년 대비 각각 18%, 24% 증가한 3조 5470억원, 570억원을 기록했다.

건설 부문의 경우 영업이익이 전년보다 64.9% 늘어난 2433억원을 기록했다. 정대로 미래에셋대우 연구원은 “아산디스플레이 공장과 중국 시안 반도체 공장 등 하반기 예정된 하이테크 프로젝트가 조기에 증액되고 판매관리비가 감소하면서 건설 부문의 수익성이 크게 개선됐다”고 설명했다. 건설부문은 하반기에도 9934억원 규모의 화성사업장 건설 도급계약을 수주하는 등 최근 삼성전자가 발표한 180조원 투자 계획의 수혜를 받을 것으로 전망된다.

한편, 판관비가 감소한 패션 부문은 영업이익 60억원으로 흑자 전환됐고 리조트 부문은 해외 식음료 사업 호조로 매출이 전년 대비 3% 증가했다.

실적 호조세는 삼성물산이 최근 3년간 각 사업부문별로 추진해 온 경영 체질 개선이 맺은 결실이다. 조윤호 DB금융투자 연구원은 “2016년 대규모 손실이 반영된 이후 수익성 관리가 지속적으로 이루어진 것이 실적 개선의 키포인트”라고 설명했다. 김한이 KTB투자증권 연구원 역시 “일회성 이익 없이 영업이익이 증가한 것이 긍정적인 부분”이라며 “삼성물산의 사업 체력이 강화된 결과”라고 평가했다.

수익성이 개선되면서 향후 투자를 위한 실탄도 쌓이고 있다. 윤태호 미래에셋대우 연구원은 “현재 진행 중인 서초동 사옥과 한화 종합화확 지분 20.1%의 매각이 성사되면 올해 순이익은 2조원에 육박한다”며 “삼성전자 분기 배당 3000억원과 올해 영업이익 1조1000억원을 합하면 연내 현금흐름은 2조~3조원에 달할 것”이라고 내다봤다. 윤 연구원은 “확보한 현금으로 성장성이 부각되는 신규 사업에 진출한다면 삼성물산의 가치가 재평가될 것”이라며 목표주가를 18만4000원으로 제시했다.

원호연 기자/why37@heraldcorp.com