|

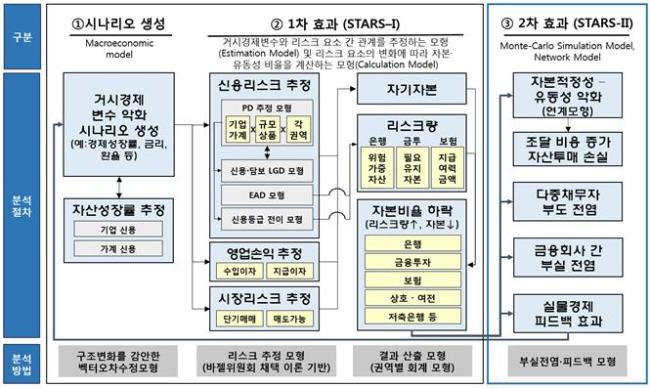

| STARS 전체 구조도. [자료=금융감독원] |

금감원 국내최초 자체 모형개발

하반기 모형 고도화 진행중

[헤럴드경제=문영규 기자]금융감독원이 거시건전성 스트레스 테스트 모형 ‘STARS’(Stress Test for Assessing Resilience and Stability of financial system)를 소개했다. STARS는 다중채무자 부실이 금융회사로 전이되는 효과를 측정할 수 있는 모델로, 금감원은 이 모형의 고도화 작업을 추진중이다.

15일 금감원은 지난 14일 필리핀 마닐라 아시아개발은행(ADB) 본부에서 열린 워크샵에서 ‘다중채무자의 부도 전염효과 추정 방법론’을 발표하고 국내 최초로 자체 개발한 STARS의 방법론 및 주요 특징을 설명했다고 밝혔다.

STARS는 지난달 금감원이 발표한 ‘금융감독혁신과제’의 일환으로 개발을 추진중이다. STARS가 사용하는 방법론은 은행, 상호저축은행 등 여러 금융권역에서 동시에 대출을 받은 차주가 한 쪽 권역에서 부실화될 경우 다른 권역 대출도 함께 도미노처럼 부실화되는 현상을 몬테카를로 시뮬레이션으로 모형화해 추정하는 것이다.

이 방법론은 특히 국내 가계부채 부실의 원인이 될 수 있는 다중채무자의 부실로 인해 여러 권역의 금융사들이 연쇄적으로 부실해지는 위험을 추정하는 것으로 세계 최초로 소개된 것이다.

스트레스 테스트는 심각한 경제ㆍ금융위기 상황을 가정하고 금융 안정성을 계량 평가하는 리스크관리 기법이다.

금감원은 지난해 12월 STARS-Ⅰ의 개발을 완료하고 하반기는 이 모형의 고도화(STARS-Ⅱ)를 진행중이다.

금감원은 “ADB와 금융감독 발전 등을 위한 협력협정(Cooperation Arrangement)을 체결하는 등 향후 활발한 국제 교류가 예상된다”며 “거시건전성 스트레스 테스트 모형에 대한 고도화를 통해 모형의 글로벌 신뢰성을 제고해 나가도록 적극 노력할 것”이라고 밝혔다.

세노 아베노하 필리핀 중앙은행 선임국장은 “개도국은 다중채무자 비중이 높아서 외부 경제ㆍ금융 충격 발생 시 경기 침체의 주요 요인으로 작용할 가능성이 높기 때문에 이의 해결을 위해 금감원의 방법론을 적극 고려할 필요가 있다”며 “오늘의 행사를 계기로 앞으로 금감원이 아태지역 내 개도국들의 금융 안정을 위해 선진화된 금융감독 기법 전수에 힘써달라”고 요청했다.

ygmoon@heraldcorp.com