- CJ ENM 합병 후 코스닥 시총 2위로

- 바이오 중심 코스닥 시장에 다양성 제공

- 미디어ㆍ커머스 합병 시너지에 콘텐츠 경쟁력 강화

[헤럴드경제=원호연 기자]CJ 오쇼핑과 CJ E&M이 합병한 CJ ENM이 주식 거래가 재개되자마자 코스닥 시장 2인자 자리를 꿰찼다. 자회사 스튜디오드래곤까지 합세한 CJ 미디어 그룹이 바이오 종목 일변도의 코스닥 시장 재편에 앞장설 것으로 보인다.

한국거래소에 따르면 지난 1일 공식 출범한 CJ ENM이 18일부터 코스닥에서 합병 신주 상장거래를 재개한다. CJ오쇼핑과 CJ E&M이 지난 1월 17일 합병을 선언한지 6개월만이다. 지난달 28일부터 거래가 정지됐던 약 1590만주의 CJ E&M 주식은 이날부터 CJ ENM 주식으로 교부됐다. CJ ENM의 전체 주식 수는 약 603만주의 CJ오쇼핑 주식을 합쳐 2193만주 가량이다.

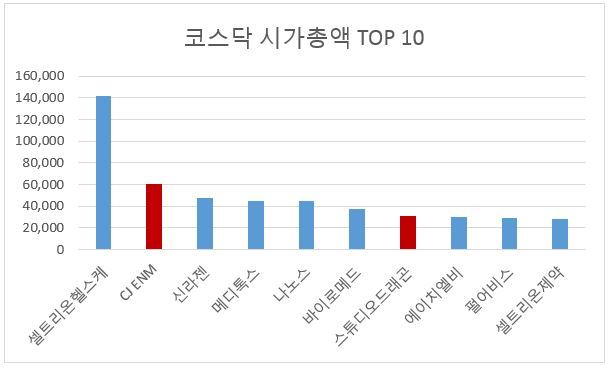

CJ ENM의 시가총액은 전날 종가 기준 6조 231억원으로 셀트리온헬스케어(시총 14조 1781억원)의 뒤를 이어 코스닥 내 2위에 자리매김했다. 자회사인 스튜디오드래곤의 시가총액 3조953억원을 합치면 CJ 미디어 그룹 종목의 시가총액은 9조 1100억원대에 달한다.

시장은 CJ 계열사의 존재감이 커지면서 코스닥 시장의 업종 다양성이 확대되고 새로운 성장 모멘텀이 발생할 것으로 기대하고 있다. 지난해부터 올해 초까지 랠리를 이어왔던 코스닥 시장은 셀트리온헬스케어, 셀트리온제약, 신라젠 등 바이오 종목들이 주도했다. 개인투자자들은 줄기세포 기술 등 첨단 기술을 이용한 신약 개발이 성공하면 글로벌 제약 시장에서 큰 수익을 얻을 수 있다는 기대감에 바이오 종목에 자금을 집중 투자했다. 그러나 코스닥 시장 내 바이오 종목의 비중이 지나치게 높아지면서 임상실패나 회계부정처리, 연구개발비의 과도한 자산화 이슈 등 악재가 터질 때마다 시장 전체가 휘청이는 부작용도 컸다.

전문가들은 하반기 CJ ENM의 주가 전망이 밝아 코스닥 내 입지가 탄탄해질 것으로 전망한다. 박성호 유안타증권 연구원은 “CJ오쇼핑과 CJ E&M 양사의 주가는 합병 시너지에 대한 의구심이 제기되면서 주식매수청구권 행사가격을 하회했지만 실제 주식 매수 청구권 행사금액은 관련 예산 5000억원을 소폭 상회하는데 그쳤다”면서 “합병에 대한 불확실성이 해소됐다는 점에서 주가 상승 가능성이 크다”고 설명했다.

이후 합병 법인의 조직통합이 완료되고 콘텐츠 제작역량이 강화되면 본격적인 합병 시너지도 기대할 수 있다. 올해 들어 인기를 끈 ‘윤식당2’, ‘미스터선샤인’ 등 TVN의 프로그램에 CJ오쇼핑의 PB(프라이빗브랜드) 상품인 오덴세가 노출되는 것이 대표적인 예다. 박 연구원은 “관련 상품을 미디어 커머스 채널로 판매하면 그 마진은 기존 홈쇼핑 사업 마진을 뛰어넘을 것”이라고 전망했다.

합병 이후 풍부해진 자금력을 바탕으로 글로벌 콘텐츠 시장 내 입지도 강화될 것으로 보인다. 김현용 이베스트투자증권 연구원은 “CJ ENM은 성장 초기 단계인 터키, 베트남, 인도네시아, 태국에서 투자 배급 이력을 쌓는 등 160억 달러 규모의 아시아 박스오피스 시장을 집중 공략하고 있다”면서 “해외 프로젝트 규모는 2019년부터 건수 기준으로 국내를 넘어서고 매출액 비중도 2020년부터 전체 절반에 육박할 것”이라고 전망했다.

CJ ENM의 올해 예상 실적은 매출 4조3259억원, 영업이익 3344억원으로 전년 대비 각각 8%, 16% 늘어날 것으로 전망된다. 김 연구원은 “합병 이후 실적 변동성이 적어지고 현금 흐름이 안정화돼 공격적인 투자가 가능해진 만큼 밸류에이션이 상승할 것”이라며 CJ ENM의 목표주가를 주가수익비율(PER) 21배 수준인 36만원으로 제시했다.

why37@heraldcorp.com