증권사 NCR비율 100%p추락

선진국의 통화정책 정상화로 금리 인상이 가시화된 가운데, 보험사와 증권사가 2금융권 중 금리 인상에 가장 취약한 것으로 나타났다. 특히 보험사는 금리가 3%포인트 오르면 건전성 지표인 지급여력(RBC) 비율이 2년 내 지금의 반 토막이하로 떨어지는 등 직격타를 맞는 것으로 나타났다.

20일 한국은행이 국회에 보고한 ‘금융안정보고서’에 따르면, 한은이 최근 스트레스 테스트를 통해 시장금리 상승 및 국내 경기 둔화 등의 충격에 대한 2금융권의 복원력을 평가한 결과 시장금리가 상승할 때 보험사와 증권사의 자본비율이 크게 하락하는 것으로 나타났다.

한은이 이번에 실시한 스트레스 테스트는 보험사와 증권사, 신용카드사, 저축은행이나 상호금융과 같은 비은행 예금취급기관 등 2금융권을 대상이었으며, 시장금리가 2019년 말까지 각각 2%와 3% 올랐을 때 개별 금융기관의 자본적정성을 평가했다.

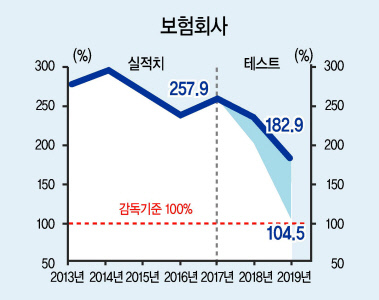

테스트 결과, 금리 인상에 가장 취약한 업권은 보험권이었다. 2년 내 금리가 2%포인트 오를 경우 보험사의 RBC비율은 257.9%에서 2018년 233.3%로 24.6%포인트 떨어지고, 2019년에는 182.9%로 50%포인트 이상 떨어지는 것으로 나타났다.

금리가 3%포인트 오르면 2018년과 2019년 각각 202.2%와 104.5%까지 하락하는 것으로 조사됐다. 시장금리가 2년새 3%포인트까지 급격히 오르면 RBC비율이 감독당국의 건전성 감독 기준인 100% 근처까지 떨어지는 셈이다.

특히 금리 인상으로 시장손익이 급감해 RBC비율을 177%포인트 떨어뜨리는 요인으로 지적됐다. 신용손실과 보험손익 역시 RBC비율을 각각 8.1%포인트와 7.8%포인트 하락시키는 원인으로 작용했다. 반면 금리 인상에 따른 요구자본 증가분은 RBC비율을 6.7%포인트 올리는데 그쳤다.

보험사가 이처럼 시장금리 인상에 따라 RBC 비율이 급락하는 것은 보유 자산 중 시가평가 대상 채권 비중이 높기 때문이다. 금리가 인상되면 보험사가 보유 중인 채권의 평가손실이 증가하는데다 신용손실 역시 확대되면서 RBC비율을 떨어뜨리는 것이다.

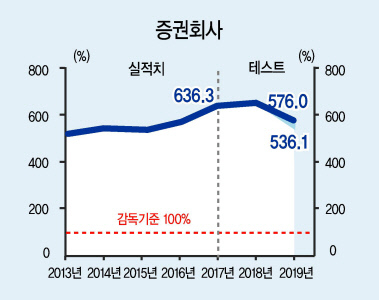

보험사 다음으로 채권 투자를 많이 하는 증권사도 금리 인상의 영향을 받을 것으로 예상됐다. 2년내 시장금리가 2%포인트 상승하면 증권사의 순자본비율(NCR)이 636.3%에서 2018년 646.2%으로 다소 증가하는 것으로 나타났다. 단기적으로는 금리인상이 증권사의 자본비율을 높이는 셈이다. 하지만 그 다음해인 2019년에는 576%로, 70%포인트 급락할 것으로 한은은 예상했다.

같은기간 시장금리가 3%포인트 상승하면 증권사의 NCR비율은 2018년 650.7%으로 다소 오르다 2019년엔 536.1%으로 더 큰 폭으로 하락하는 것으로 나타났다.

반면 총자산 대비 채권 보유비중이 낮은 비은행 예금취급기관과 카드사는 금리상승의 영향을 크게 받지 않는 것으로 나타났다. 카드사는 금리가 2%포인트 올라도 조정자기자본비율이 24.2%에서 2018년 24.1%, 2019년 23.3% 등으로 1%포인트 이내로 영향을 받을 것으로 예상됐다. 저축은행과 상호신용도 금리가 인상되더라도 자본비율이 1%포인트 이내에서 움직여 영향이 거의 없을것으로 보인다. 한은 관계자는 “총자산에서 채권이 차지하는 비중이 높은 보험사와 증권사가 금리 인상 영향을 크게 받았다”라며 “이들 기관들은 금리 인상에 대비해 자본적정성을 유지하기 위한 노력이 필요할 것”이라고 말했다.

신소연 기자/carrier@heraldcorp.com