- 전문가, “조정국면은 추가 매수 기회”

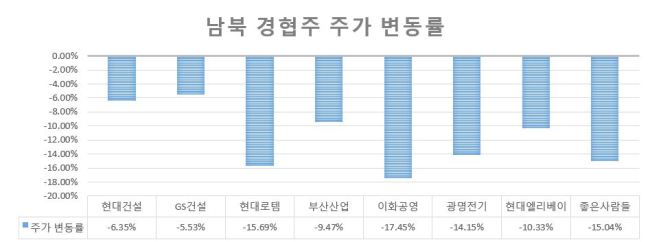

[헤럴드경제=원호연 기자]북한이 비핵화 협상 과정에 불편한 심기를 드러내며 북미정상회담을 재검토할 가능성을 내비치면서 남북 경제협력 관련주들의 변동성이 확대되고 있다. 전문가들은 당분간 남북경협주의 출렁임이 심화될 것으로 내다봤다. 다만 현대건설과 GS건설은 탄탄한 실적이 주가를 떠받치고 있는만큼 상대적으로 안정적인 흐름을 보일 것으로 전망했다.

이재선 KTB투자증권 연구원은 “대다수 남북 경협주가 실적 대비 지나치게 주가가 올랐다는 평가를 받는만큼 북한의 태도 변화에 따라 남북경협주의 주가가 출렁일 가능성이 높다”고 진단했다.

전문가들은 다만, 현대건설과 GS건설은 상대적으로 출렁임이 덜한 데다 실적 개선세가 뚜렷한 것으로 평가되고 있는 만큼 이번 조정국면을 추가 매수 기회로 삼을필요가 있다고 조언했다. 실제로 두 회사의 주가 하락폭은 최근 5~6%대에 그쳐, 패닉장에서도 선방했다는 평가를 받는다.

박세라 신영증권 연구원은 현대건설에 대해 “2분기부터 사우디아라비아와 쿠웨이트 항만, 동남아 정유시설 등의 공사가 본격화되면 12조3000억원의 가이던스를 달성할 수 있을 것”이라고 말했다. 박 연구원은 “주가순자산비율(PBR)이 1.2배에 불과한 현재 주가가 좀더 상승할 여력이 충분하다”고 설명했다.

채상욱 하나금융투자 연구원은 GS 건설에 대해 “지난 1분기 영업이익이 전년 대비 560% 이상 증가한 3898억원에 달해 올해 전체 실적에 대한 기대감도 높아졌다”며 “대북 이슈가 지지부진 하더라도 국내 주택시장에서 수주잔고 1위를 달리고 있고 8조원 규모의 베트남 나베 신도시 주택사업이 연말부터 본격화되는 만큼 상승 가능성이 높다”고 밝혔다.

why37@heraldcorp.com