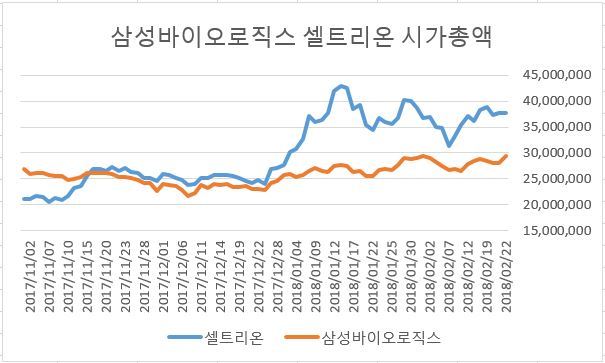

- 지난해 11월 셀트리온에 추월당한 시가총액 상승세

- 바이오시밀러 분야 정착이 관건

[헤럴드경제=원호연 기자]지난해 셀트리온에게 시가총액을 추월당하며 코스피 바이오 대장주로서 체면을 구겼던 삼성바이오로직스가 이제 어엿한 코스피 종목이 된 셀트리온과의 재결전을 준비하고 있다. 삼성바이오로직스는 기관과 외국인 투자자의 수급이 안정적이고 글로벌 1위인 의약품위탁생산체제(CMO)가 확대일로에 있어 주가 상승이 본격화 할 것으로 보인다.

지난 22일 이 회사 주가는 코스피지수가 0.63% 하락하는 가운데에도 시가총액 상위 종목 중 유일하게 올라 44만3000원에 거래됐다. 이날 개장 전 미국 소재의 제약사와 179억원 상당의 임상제품 위탁 생산계약을 체결했다는 소식이 주가 상승의 발판이 됐다. 특히 이번 계약은 삼성바이오로직스가 지난해 11월 준공한 3공장의 첫 수주 물량이어서 향후 CMO 생산을 통한 실적 개선의 신호탄이 될 것으로 보인다.

삼성바이오로직스는 이날 주가 상승으로 시가 총액 역시 상승곡선에 진입했다. 시가총액이 29조3111억원으로 껑충 뛰어오르면서 코스피 상위 5위권 내 진입을 노리게 됐다. 지난해 11월 코스피 이전 상장 계획이 알려지면서 개인투자자들의 돈이 몰린 셀트리온에 추월된 이후 크게 벌어진 시가총액 격차도 줄일 수 있을지 관심이 모아진다. 삼성바이오로직스의 시가총액이 현재 셀트리온과 유사한 수준이 되려면 주가가 57만원선이 돼야 한다.

삼성바이오로직스의 펀더멘털에 대한 국내외 증권가 평가는 호평 일색이다.

김미현 유진투자증권 연구원은 “3공장 상업 생산이 본격화돼 풀가동될 경우 8500억~9000억원의 매출을 창출하고 40% 후반 영업이익률을 달성할 수 있을 것”이라며 “글로벌 최대 바이오 의약품 CMO지만 국내외 경쟁사의 생산능력과 비교해 상대적으로 시가 총액은 낮은 편”이라며 목표주가를 51만원대로 제시했다.

서미화 유안타증권 연구원은 “삼성바이오로직스가 최근 단순 CMO를 넘어 세포배양의 적정한 온도와 습도를 찾아 프로세스를 개발하는 과정을 추가해 장기적으로 수주 확장에 도움이 될 것이고 올해 안에 자회사 삼성바이오에피스의 바이오시밀러 온트루잔트와 임랄디 출시에 따라 바이오시밀러 부분도 성장할 것”이라고 전망했다.

해외 투자은행들은 일찌감치 이 회사 주가 상승을 점쳐왔다. 앞서 JP모건은 “생산시설 증축과 바이오시밀러 파이프라인의 상업화로 향후 수년간 성장잠재력을 지녔다”고 평가했다. 셀트리온에 대해 노무라증권과 도이체방크, 모건스탠리가 “실제 실적에 비해 고평가됐다”며 목표주가를 하향조정한 것과 대조적이다.

엇갈린 평가는 기관과 외국인 수급에 그대로 반영되고 있다. 셀트리온이 코스피에 이전상장한 8일 이후 22일까지 기관과 외국인은 셀트리온 주식을 각각 3270억원, 534억원어치 순매도했다. 반면 같은 기간 삼성바이오로직스 주식을 각각 617억원, 1098억원어치 순매수했다.

다만 삼성바이오로직스의 장기적 주가상승은 CMO 생산보다 바이오시밀러 분야의 성장에 달렸다는 평가도 나온다.

박시형 IBK투자증권 연구원은 “현재의 주가는 3공장이 100% 가동된다는 전제로 도출된 가치를 이미 반영하고 있다”면서 “신규 바이오 시밀러 분야의 성공적 안착으로 펀더멘털에 유의한 변화가 발생하는지 주목할 필요가 있다”고 분석했다.

why37@heraldcorp.com