[헤럴드경제=윤호 기자]올 하반기 들어 코스닥 제약바이오주의 급등에서 소외된 ‘보톡스주’가 실적회복을 발판으로 반등할 수 있을까.

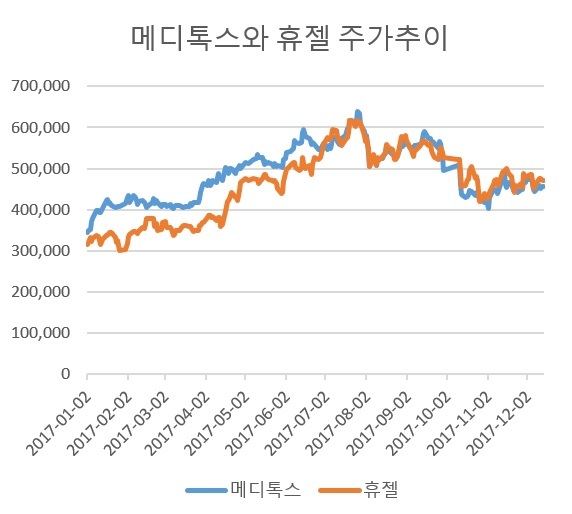

14일 한국거래소에 따르면 메디톡스 주가는 지난 7월 26일 최고점(종가 기준)인 63만9500원을 기록해 연초 대비 80% 가까이 급등한 바 있다. 휴젤 역시 비슷한 양상으로, 같은 달 20일 61만7900원을 찍으면서 7개월 동안 92%나 올랐다. 하지만 3분기 들어 셀트리온ㆍ신라젠 등 바이오주들의 상승이 본격화하면서 급격히 반락했다. 지지부진한 주가흐름을 보인 두 회사는 전일 종가기준 메디톡스 45만5500원, 휴젤 47만1000원에 그치고 있다.

전문가들은 그러나 4분기가 보톡스의 계절적 성수기라는 점에서 양사의 실적회복을 예상하는 한편, 내년에는 해외진출도 본격화할 것이란 이유에서 반등국면에 접어든 것으로 보고 있다.

엄여진 신영증권 연구원은 “향후 성장에 대한 기대가 큰 반면 실적이 불확실한 바이오주들이 지배하던 제약ㆍ바이오 시장에 메디톡스와 휴젤의 가세한다는 것은 투자자 입장에서도 반가운 일”이라고 말했다.

메디톡스는 보톡스 가격인하에 따른 점유율 확대로 4분기 매출성장이 두드러질 것으로 보인다. 메디톡스 매출은 지난 2분기 475억원을 기록했으나 3분기 403억원으로 주저앉은 바 있다. 하지만 와이즈에프엔에 따르면 메디톡스의 4분기 예상 매출과 영업이익은 각각 489억원, 264억원으로 3분기 어닝쇼크를 완전히 벗어날 것으로 전망된다.

내년 해외진출과 관련해선, 불확실성이 높은 미국시장보다 중국에서의 임상성과가 기대된다. 메디톡스는 지난 6월 중국에서 임상 3상을 완료하고 중국정부에 허가신청서를 제출, 내후년에는 앨러간, 란저우에 이어 세번째로 보툴리눔 독소 제제 최종허가를 받고 제품을 출시할 수 있을 것으로 기대된다.

휴젤은 지난 2분기 매출 443억원, 영업이익 258억원을 기록, 이때까지 분기 사상 최대실적을 연달아 경신했지만 3분기 매출 416억원, 영업이익 237억원으로 주춤한 바 있다. 다만 휴젤 역시 미용성형의 계절적 성수기를 맞아 4분기에는 매출 481억원, 영업이익 274억원으로 실적회복이 전망된다.

휴젤은 미국ㆍ중국ㆍ유럽 중 어느 곳에서도 아직 임상을 완료하지 못했으나, 거대시장 세 곳에서 임상3상을 진행하고 있는 국내 유일업체라는 점에서 주목받고 있다. 미국과 유럽에서는 연내 또는 내년초 임상을 완료할 예정이며, 중국에서는 내년 하반기 임상완료가 기대된다.

휴젤의 톡신과 필러는 적응증 확대에 따른 매출 증가도 기대된다. 톡신 제재는 눈꺼풀 경련, 미간주름, 뇌졸중, 소아마비까지 허가를 받은 상태이며, 필러의 경우 지난 10월말 음경확대 적응증으로 허가를 받았다.

휴젤 관계자는 “음경확대용 필러는 당장 판매가 가능한 상황으로, 비뇨기과 채널확보 등을 거쳐 내년초 본격 출시할 예정”이라고 말했다.

youknow@heraldcorp.com