적정은 월 251만, 현실은 월 116만

부부가구ㆍ1인가구 미비 더 심각

대출상환ㆍ자녀교육으로 여력 없어

KB금융硏 ‘2017 골든라이프보고서’

[헤럴드경제=도현정 기자]은퇴를 10년여 앞두고도 노후 준비를 못한 경우가 절반에 이르렀다. 부부가구, 1인 가구일수록 준비가 더 미흡했다. KB금융지주 경영연구소가 13일 발표한 ‘2017년 KB골든라이프 보고서’에 중장년의 현실이다.

지난 9월부터 한 달여 동안 조사에 응한 2000명은 노후 최소 생활비로 평균 177만원을, 적정 생활비로는 251만원을 생각했다. 여유 생활비의 70%는 있어야 기본적인 의식주가 해결된다는 것이다. 부부 가구는 돈이 더 많이 든다. 부부 가구가 생각한 최소생활비는 182만원, 적정 생활비는 279만원이었다. 1인 가구는 최소 153만원만 있어도 생활할 수 있을 것이라 봤다. 문화생활 등을 고려한 적정 생활비는 216만원이었다.

준비 상황을 보면 녹록치 않다. 노후 준비를 시작한 연령은 평균 44세. 그러나 가구주 연령이 50대에 이르기까지 노후 준비를 시작하지 못한 경우가 45.8%에 이르렀다. 본격적인 은퇴 개시 시점인 60대가 된 후에도 20%는 경제적 준비를 못하고 있었다.

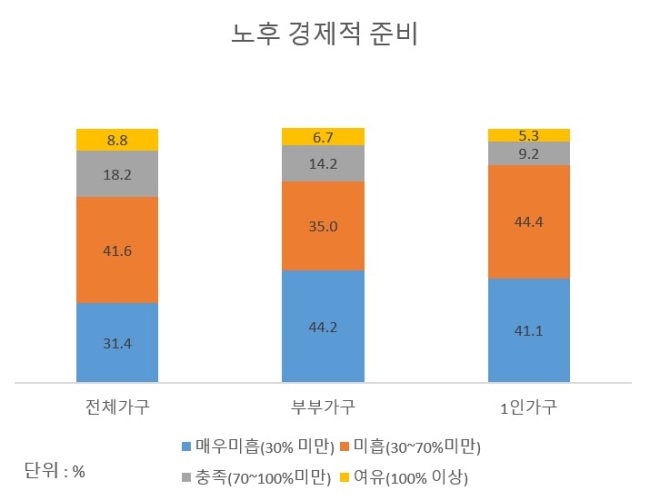

적정 생활비를 충족(70~100% 준비)할 정도의 가구는 전체를 통틀어도 27%에 그쳤다. 전체 가구가 준비해둔 노후 비용은 적정 생활비의 46.1%였다.

가구 구성원이 적을수록 준비는 더 미흡했다. 부부가구의 노후 생활비 준비 정도는 적정생활비 대비 39.9%였다. 1인 가구는 적정생활비 대비 준비 정도가 36.4%로 가장 낮았다. 적정생활비의 70% 이상을 준비해둔 비율도 부부 가구는 20.9%, 1인 가구는 14.5%에 그쳤다.

노후 대비를 못하는 것은 ‘경제적 여력이 부족’(65.1%)해서다. 대출금 갚고, 자녀 교육비 쓰다 보면(‘예정된 지출 부담’ 항목 답변 52.3%) 돈 모을 여력이 없다.

부부가구(34.2%)와 1인가구(36.7%)는 전체 가구보다 예정된 지출이 부담된다는 답변은 적었다. 대신 이들은 물가상승(52.5%)이나 예기치 못한 상황(46.4%)을 맞을 때마다 전체 가구(38.35)보다 더 휘청거렸다. ‘경제적 여력이 부족’한 것도 부부가구(64.2%)와 1인가구(73.9%)의 고민이었다.

부부가구와 1인가구는 소비 지출 관리 실패에 대한 우려도 높았다. 실제 부부가구의 소득대비 지출 비중은 43.8%로 전체 가구(46.9%)와 비슷했다. 1인 가구는 39.8%로 훨씬 낮았다. 전체 가구보다 부부가구, 1인가구가 더 알뜰한 살림을 한다는 것이다.

그러나 전체 가구의 16.4%가 소비 지출 관리를 걱정했고, 부부가구(23.3%)와 1인가구(17.9%)의 우려는 더 컸다. 이는 ‘예기치 못한 상황’에 대한 부담을 크게 느끼는 부부가구, 1인가구의 특성으로 풀이된다.

kate01@heraldcorp.com