상승속도 늦지만 타금리 비교해야

기준금리 인상을 전후로 시장금리가 상승 전환했는데도 보험 약관대출 금리는 유독 하락해 주목된다.

약관대출은 고객이 보험사에 낸 보험료 내에서 받는 일종의 담보대출로, 통상 해약환급금의 80%까지 인출이 가능하다.

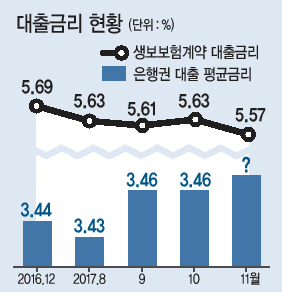

7일 생명보험협회에 따르면, 생보사들의 11월 보험계약대출(약관대출) 평균 금리는 5.57%로 집계됐다. 이는 전달(5.63%)보다 0.06%포인트 하락한 수준이다. 지난해 말 5.69%였던 보험 약관대출 금리는 올해 내내 5.6%대에 머물다 지난달 5.5%대로 떨어졌다.

보험 약관대출 금리의 이같은 흐름은 전체 대출금리 흐름과 다소 상반된다. 예금은행 대출 평균금리는 기준금리 인상 가능성이 선반영되며 지난 9월부터 두달 간 금리가 0.04%포인트 올랐다. 회사별로 보면, 현대라이프생명의 금리확정형 약관대출 금리가 8.22%로 가장 높았다. 교보생명과 한화생명도 금리확정형 대출금리가 각각 8.05%와 8%로 상위권에 올랐다. 반면 메트라이프생명과 처브라이프생명의 금리연동형 대출금리가 각각 4%로 최저 수준이었으며, 농협생명은 금리연동형과 금리확정형이 각각 4.01%와 4.02%로, 모두 4%대였다.

이처럼 보험 약관대출이 대출시장의 흐름과 무관하게 움직이는 것은 고객이 맺은 보험계약을 담보로 대출을 받다 보니 금리가 보통의 금리 산정 방식과 다르게 책정되기 때문이다. 만기환급금을 고정금리로 받는 금리확정형 상품은 대출금리를 약정 금리에다 2% 내외의 가산금리를 더해 산정한다. 따라서 시장금리와 상관없이 대출 금리가 결정되고, 금리 역시 7~8%대로 높다.

환급금을 변동금리로 받는 금리연동형 대출은 그나마 시장금리에 따라 움직이는 공시이율이 기준이 된다. 하지만 보통 공시이율은 시장금리를 1~2개월 후행해 금리 인상기에는 대출금리 상승 속도가 더디다.

그렇다고 금리 인상기에 금리연동형 약관대출이 금리 측면에서 꼭 유리하지 않을 수 있다. 최근 인터넷전문은행의 등장으로 신용대출 금리가 대폭 하락한 만큼 여러 대출 경로의 금리와 비교해 유리한 곳에서 대출하는 것이 좋다.

신소연 기자/carrier@