- 중장기적으로 ‘문재인 케어’ 효과로 국내 임플란트 수요 증가 기대

[헤럴드경제=박세환 기자] 2분기 기준 사상 최대 실적을 기록한 오스템 임플란트가 하반기에도 해외사업 성장세로 주목받고 있다. 특히 최근 정부가 발표한 ‘건강보험 보장성 강화대책’으로 임플란트 수요 기반이 점차 넓어질 것이라는 전망이 나오면서 국내 시장의 중장기 비전도 긍정적이다.

17일 금융투자업계에 따르면 키움증권은 오스템임플란트의 목표주가를 기존 6만6000원에서 7만5000원으로 제시하며 투자의견을 ‘매수’로 상향 조정했다. 미래에셋대우도 오스템임플란트의 목표주가를 기존 7만2000원에서 7만5000원으로 상향했으며 투자의견은 ‘매수’를 유지했다. 신한금융투자 역시 “3분기에도 양호한 실적이 기대된다”며 투자의견 ‘매수’를 유지하고 목표주가를 기존의 6만5000원에서 7만원으로 상향했다.

이처럼 증권사들이 잇따라 오스템임플란트 목표주가를 올려잡은 것은 2분기 호실적에 이어 하반기 실적 개선세에 기대감이 커지고 있기 때문이다. 오스템임플란트는 지난 2분기 매출액 1010억원, 영업이익 96억원의 실적을 기록했다. 지난해 같은 기간과 비교해 매출은 32.2%, 영업이익은 82.6% 각각 증가했다. 매출은 2분기 기준 역대 최대 실적이다.

김충현 미래에셋대우 연구원은 “해외 매출이 533억원을 기록하며 매출 상승을 견인했다”며 “특히 영업권 갱신 이슈로 둔화됐던 중국 성장성이 다시 회복하고 있는 점이 긍정적”이라고 평가했다.

업계는 오스템임플란트가 하반기에도 수익성 개선을 이어갈 것이라는 전망하고 있다. 중국 시장과 고성장 중인 미국 시장의 외형 확대가 계속돼 영업 레버리지가 발생할 것으로 보기 때문이다.

배기달 신한금융투자 연구원은 “주력 품목인 임플란트 내수 매출액이 늘고 중국법인 기저효과로 임플란트 수출과 해외 법인의 매출액이 30% 이상 증가할 것”이라고 분석했다.

이지현 키움증권 연구원도 “이미 오스템임플란트는 국내 의사들 사이에서 브랜드력이 생겼기 때문에 치열한 내수 시장에서의 점유율 폭락의 문제는 없다고 판단된다”며 “상반기 매출에서 알 수 있듯이 국내보다 올해는 해외사업 성과가 두드러지는 해가 될 것”이라고 말했다.

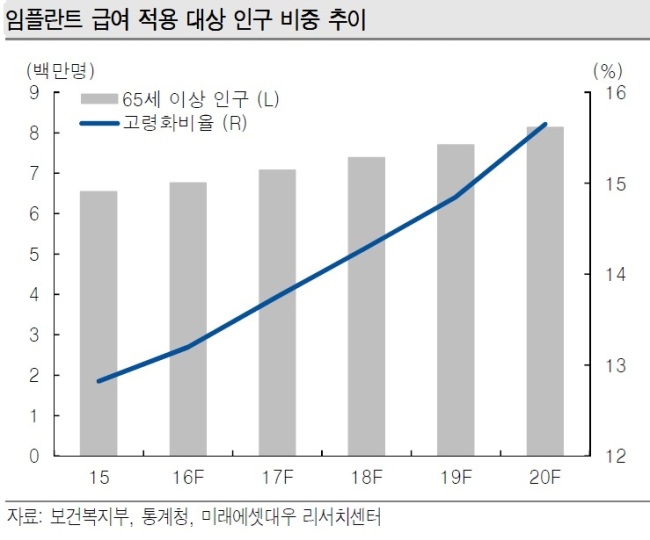

일명 ‘문재인 케어’로 불리는 정부의 건강보험 보장성 강화대책도 오스템임플란트의 중장기 비전을 밝게하고 있다. 내년 7월 시행될 보험제도로 노인의 임플란트 본인 부담률이 기존 50%에서 30%로 경감돼 임플란트 수요가 증가할 가능성이 높기 때문이다. 실제로 앞서 2014~2016년 노인 임플란트 단계적 건강보험 적용 확대 이후 건강보험 적용 임플란트 시술환자가 2014년 2만1805명에서 2016년 30만543명으로 확대되고, 건강보험 적용 임플란트 판매량이 같은기간 3만6702개에서 49만1083개로 확대된 바 있다.

배기달 연구원은 “국내 임플란트 보험 자기 부담금 축소 정책으로 중장기 내수 수요 증대 가능성도 기대된다”고 말했다.

greg@heraldcorp.com