저금리ㆍ부동산 규제완화 영향

베이비부머 은퇴까지 겹쳐

[헤럴드경제=신소연 기자]가계 및 기업 등이 빌린 민간부채가 국민총생산(GDP)의 1.93배로, 여전히 높은 수준인 것으로 나타났다. 처분가능 소득 대비 가계부채 비율 역시 1.5배를 넘어서는 등 아직도 150%를 웃도는 것으로 조사됐다.

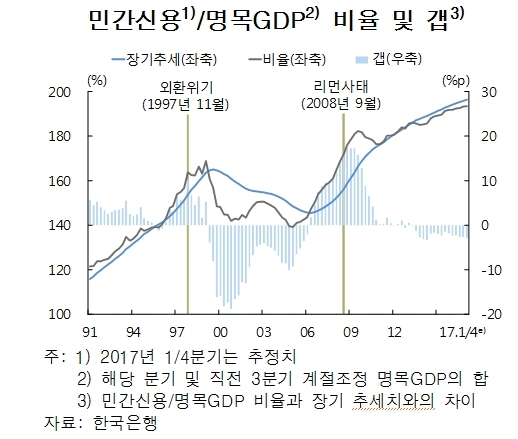

22일 한국은행이 국회에 제출한 금융안정보고서에 따르면, 금융위기 여부를 진단할 수 있는 민간 신용대비 명목 GDP 비율은 1분기 말 현재 193.6%를 기록했다. 이는 지난해 같은 기간에 비해 1.9%포인트 상승한 수준이다. 민간 신용이란, 가계나 기업의 대출금 혹은 정부보증 융자 등을 합친 값있다. 다만 장기 추세치와의 차이는 -2.8%포인트로, 2013년 3분기 이후 지속적으로 -2%포인트 내외를 유지하고 있다.

부문별로 보면, 명목 GDP 대비 가계신용 비율은 2015년 2분기 이후 플러스 값을 유지하는 반면, 기업신용 비율은 2013년 4분기 이후 줄곧 마이너스 값이다.

가계부채만 놓고 보면, 1분기 말 현재 1359조7000억원으로, 지난해 같은 기간에 비해 11.1% 증가했다. 처분가능 소득 대비 가계부채 비율도 153.3%로, 같은 기간 8.6%포인트 상승했다.

이처럼 가계부채가 여전히 높은 수준을 유지하고 있는 것은 저금리 및 부동산 규제완화 등 경제정책 기조는 물론, 우리 경제의 구조적 요인이 복합적으로 작용했기 때문으로 분석된다.

특히 베이비붐 세대(55~63년)가 차입을 늘리면서 가계부채 순증을 주도했다는 설명이다. 베이비붐 세대가 적극 차입계층(35~59세)에 포함되면서 가계부채 증가를 견인했다. 한은에 따르면, 베이비붐 세대의 평균 금융부채 규모는 가구당 5800만원으로, 여타 세대(4400만원)보다 1400만원 가량 많다.

또 우리 사회의 노령화가 진전되면서 50세 이상의 연령층이 자영업 진출 및 임대주택 투자 확대 등에 나선 것도 원인 중 하나다. 보통 50대 이상이 되면 보유 주택 처분해 빚을 갚는 이른바 ‘부채 디레버리징(Deleveraging)’이 점차적으로 이뤄지지만, 요즘은 은퇴한 계층이 경제활동을 지속하면서 디레버리징 시기가 지연되고 있다는 분석이다.

실제로 50세 이상 자영업자 수는 10년 전인 2006년 말 264만2000명에 불과했지만, 지난해 말에는 316만2000명이나 됐다. 10년 만에 52만명이 증가한 것이다.

다주택 보유 임대가구 부채 역시 2012년 179조5000억원에서 226조3000억원으로 47조원 가량 늘었다.

은행들의 리스크 관리 전략도 가계부채 증가 원인 중 하나로 지목됐다. 은행들이 국제결제은행(BIS) 자본비율을 산정할 때 가계부채에 대해 낮은 위험 가중치를 적용해 상대적으로 기업 부채보다 가계 부채를 더 늘렸다는 것이다. 특히 위험가중치 조정이 상대적으로 쉬운 내부등급법을 사용하는 은행에서 이런 경향이 뚜렷하다는 게 한은 측 설명이다. 이에 따라 신용 익스포저(위험노출액) 중 가계가 차지하는 비중이 2013년 말 40%에서 2016년 말 45.5%로 확대됐다.

한은 관계자는 “향후 금리 상승 등으로 연체율이 올라가면 내부등급법 사용 은행을 중심으로 위험 가중치가 높아질 수 있다”며 “특정 익스포저에 대한 위험 가중치를 탄력적으로 조정하거나 추가적인 자본부담을 부과하는 방식을 고려해 볼 수 있다”고 말했다.

carrier@heraldcorp.com