신용 낮은 서민ㆍ중기 직격탄

금융당국 무차별 통제 부작용

취약계층 ’빚폭탄‘ 자극할 수도

[헤럴드경제=신소연 기자]은행들이 본격적으로 비우량고객 대출을 줄이기 시작했다. 가계와 자영업자 빚 증가를 억제하려는 금융당국의 조치가 서민과 중소기업을 ‘대출 절벽’으로 내몰고 있는 모양새다. 새 정부가 가처분소득대비 가계부채 비율을 150%로 강력히 통제할 경우 일부 가계의 경우 대출상환을 압박받을 수도 있는 상황이다. 금융당국의 무차별적인 대출통제정책이 취약차주의 부담을 가중시켜 오히려 ‘빚 폭탄’의 폭발을 자극할 가능성이 커지고 있다.

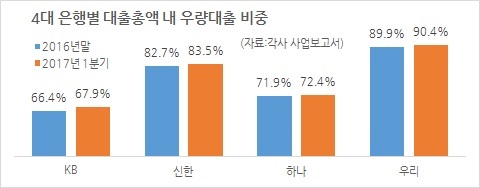

헤럴드경제는 17일 신한ㆍKBㆍ하나ㆍ우리 등 4대 금융지주 및 은행의 1분기 대출채권 현황을 분석했다. 1분기 정상 대출채권은 총 1027조원으로 지난해 말(1023조원)에 비해 고작 0.42% 늘어나는 데 그쳤다. 금융당국의 사실상 대출 총량규제 때문으로 풀이된다.

대출 채권을 등급별로 보면 가계는 6등급 이상, 기업은 BBB등급 이상인 우량 채권의 증가세가 두드러졌다. 같은 기간 4대 은행의 우량등급 채권은 총 809조원으로, 전년 말(797조원)보다 1.46% 늘었다. 전체 증가율의 3배를 웃돈다.

반면 가계 7등급 이하, 기업은 BB등급 이하인 비우량 채권은 상당폭 줄었다. 1분기 4대 은행의 비우량 채권은 총 218조원으로, 전년 말(225조원)보다 3.24% 감소했다. 당국의 대출 규제를 계기로 은행들이 건전성을 위해 신용등급이 상대적으로 낮은 서민이나 중소기업 대출을 우선 줄인 것으로 해석된다.

은행별로 KB금융은 1분기 정상 대출채권이 266조원으로 지난해 말(264조원)에 비해 0.71% 늘었다. 이중 가계 1~5등급, 기업 AAA~BBB+인 ‘등급(grade) 1’은 180조원으로 2.8% 늘었다. 반면 비우량에 해당하는 2~5등급은 85조원으로 3.5% 줄었다.

신한지주도 마찬가지다. 전체 정상 대출채권(278조원)이 0.81% 불어나는 동안 부도율 2.25% 미만인 우량 등급(232조원)은 1.7% 늘어난 반면 그외 등급인 보통 등급(46조원)은 3.7% 줄었다.

시중은행 중 정상채권이 유일하게 줄어든(-0.27%) 하나금융도 이 기간 부도율이 1.55% 이하인 1등급 대출(164조원)은 오히려 0.37% 늘어났다. 2~3등급 대출채권(62조원)이 같은기간 1.9% 줄어든 것과 대조적이다. 우리은행도 가계 1~6등급, 기업 AAA~BBB인 적정신용등급 이상 대출채권(232조원)이 0.87% 증가했지만, 제한적 신용등급 이하 채권(25조원)은 4.63% 줄었다.

금융권 관계자는 “금융당국의 규제로 신규대출이 어려워지자 신용도가 낮은 대출부터 우선 줄인 것으로 보인다”며 “결과적으로 서민이나 중소기업이 돈 빌리기 더 어려운 상황이 된 것”이라고 지적했다.

carrier@heraldcorp.com