흥국증권은 21일 CJ오쇼핑에 대해 “올해 영업이익이 안정적으로 성장할 것”이라며 투자의견을 중립에서 매수로, 목표주가는19만원에서 24만원으로 상향조정했다.

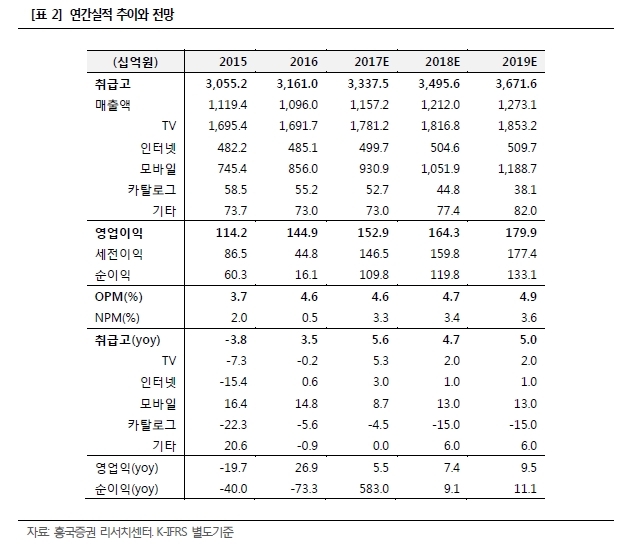

임영주 흥국증권 연구원은 “CJ오쇼핑의 주가는 올해초와 비교해 20% 이상 상승했지만, 올해 추정 실적기준 주가수익비율(PER)은 11.3배에 불과하다”고 말했다. 임 연구원은 CJ오쇼핑의 1분기 별도 기준 취급고와 영업이익을 전년동기 대비 8.4%, 6.0% 성장한 7993억원과 384억원을 기록할 것으로 전망했다.

임영주 흥국증권 연구원은 “CJ오쇼핑의 주가는 올해초와 비교해 20% 이상 상승했지만, 올해 추정 실적기준 주가수익비율(PER)은 11.3배에 불과하다”고 말했다. 임 연구원은 CJ오쇼핑의 1분기 별도 기준 취급고와 영업이익을 전년동기 대비 8.4%, 6.0% 성장한 7993억원과 384억원을 기록할 것으로 전망했다. 특히 고마진 채널인 TV취급고가 성장하고 있어 전분기에 이어 이익 개선세를 이어갈 것으로 기대된다. TV취급고의 성장은 T커머스의 성장 및렌탈·여행 등의 상품믹스 개선에 따른 것으로 분석된다.

임 연구원은 “2017년 송출 수수료 인상률은 4%대로, 취급고 성장률을 하회할 것으로 보여 2016년에 이어 이익 증가세를 이어갈 전망”이라며 “해외 자회사 부실도 대부분 반영돼 세전이익의 성장도 무난할 것”이라고 설명했다.

/greg@heraldcorp.com