최저가 경신 바닥다지기

내년 상반기 본격매수를

OCI가 3분기 영업이익이 2530억원으로 전분기 대비 30% 감소한 부진한 실적을 전날 공개하면서 25일 OCI뿐 아니라 계열사 넥솔론 오성엘에스티 한화케미칼 등 태양광 관련 종목이 일제히 약세다. 당분간 터널 속에서 빛을 보지 못할 각오를 단단히 하라는 게 전문가들의 조언이다.

웅진에너지 에스에너지를 비롯해 코스피와 코스닥에서 태양광 관련 주식은 하반기 들어 고점 대비 모두 3분의 1토막이 났다. 유럽 재정위기가 불거진 뒤 최대 수요처인 유럽과 미국에서 수요 위축이 우려되면서 태양광전지의 밸류체인인 폴리실리콘, 잉곳, 웨이퍼, 모듈 등의 주력 제품이 줄줄이 약세를 보였기 때문이다. 태양광 연관 제품은 원료인 폴리실리콘을 시작으로 웨이퍼, 모듈, 전지, 발전시스템 등이 연쇄적으로 등락하는 가격구조다.

웅진에너지 에스에너지를 비롯해 코스피와 코스닥에서 태양광 관련 주식은 하반기 들어 고점 대비 모두 3분의 1토막이 났다. 유럽 재정위기가 불거진 뒤 최대 수요처인 유럽과 미국에서 수요 위축이 우려되면서 태양광전지의 밸류체인인 폴리실리콘, 잉곳, 웨이퍼, 모듈 등의 주력 제품이 줄줄이 약세를 보였기 때문이다. 태양광 연관 제품은 원료인 폴리실리콘을 시작으로 웨이퍼, 모듈, 전지, 발전시스템 등이 연쇄적으로 등락하는 가격구조다.이들 제품 가격이 최근까지 연중 최저가 경신을 지속하면서 바닥을 아직 확인하지 못한 점 등이 주가 회복의 가장 큰 걸림돌이다.

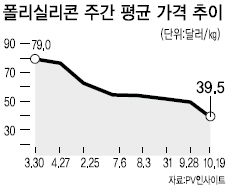

증권가 견해는 “쉬어가라”로 모인다. 불확실성이 여전히 큰 만큼 바닥을 확인한 뒤 매매해도 늦지 않다는 것이다. 폴리실리콘의 경우 지난주 ㎏당 39.5달러로 연중 최저로 떨어졌는데도, 추세 하락이 예상되고 있다. 개선도 내년 7월 이후에나 가능할 것이란 전망이다.

곽진희 유진증권 연구원은 “내년 상반기 말부터 본격 매수를 제시한다. 다만 주가 하락폭이 크고 최상위 업체란 점에서 분할매수 전략을 추천한다”며 내년 상반기부터 회복을 예상했다.

곽 연구원은 OCI의 2012년 영업이익을 기존 대비 34% 하향하고 올해 대비 24% 감소한 9619억원으로 추산하고, 목표주가는 40만원에서 29만5000원으로 26% 낮춰잡았다.

KDB대우증권도 OCI의 12월 목표주가를 7% 하향한 28만으로 제시했다.

박연주 KDB대우증권 연구원은 “폴리실리콘 가격의 빠른 하락으로 후발업체 진입과 기존 업체 증설이 지연되고 있어 2013년 이후에는 업황이 크게 개선될 가능성도 높다. 오히려 2012년 1분기 이후 유럽 금융시장 안정과 함께 태양광 수요가 확대되는지 여부를 지켜볼 때로 판단된다”며 내년 1분기 중 매매전략을 조언했다.

백영찬 현대증권 연구원은 “4분기 제3공장 판매물량이 1600t 증가하지만 가격 하락이 심화해 실적 증가는 어려울 전망이다. 하지만 폴리실리콘 가격의 저점도 가까워지고 있다. 30달러대 가격에선 치킨게임이 진행될 것”이라면 내년 중 산업 내 구조조정 가능성을 언급했다.

<한지숙 기자 @hemhaw75>

/ jshan@heraldcorp.com