<3·끝> 투기판 된 파생상품시장 고치자

기관투자가 비중 지속 감소주체들간 수급 불균형 초래

기본예탁금 제도 의존보단

적합성 요건 강화해야

당초 파생상품 시장은 기초자산의 가격변동 위험을 관리하기 위해 생겨났다. 이런 존재 이유와 달리 국내에서는 파생상품이 기초자산의 가격을 쥐고 흔드는 일이 비일비재하다. 대내외 변수에 따라 시장 변동성을 오히려 키우는가 하면지수선물이나 옵션 만기일을 앞두고는 투자주체들이 모두 선물시장을 우려속에 바라본다. 기관 투자자들의 위험관리자로서의 기능을 강화시키고, 외국인 등의 투기적 거래를 제한하기 위한 제도적 장치 마련이 시급하다는 지적이다.

파생상품 시장이 왜곡된 극단적인 예가 지난해 11ㆍ11 옵션사태다. 장마감 단 10분간의 동시호가 시간 중 사상 최대 규모인 2조4000억원의 프로그램 매도물량이 쏟아지면서 지수는 3% 가까이 급락한 일이다. 외국계 세력의 투기판으로 전락해 버린 순간이었다.

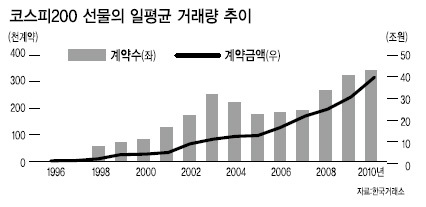

코스피200옵션은 지난 1999년 이래 세계 장내파생상품 1위 자리를 고수하고 있다. 반면 양적인 성장에 비해 이에 걸맞는 시장 규율체계나 리스크 관리체계는 갖추지 못했다. 결제회원들간 자율적인 리스크관리 방침과 프로그램매매 사전신고제도 등이 이미 있었지만 도움이 되지 않았다.

어느 한 주체에 의해 시장이 좌우되지 않기 위해서는 먼저 주체들간 수급 균형이 이뤄져야 한다. 국내 파생상품시장이 급성장할 수 있었던 배경에는 일반투자자들의 활발한 참여가 있었지만 옵션사태와 같은 경우에는 전혀 대응을 할 수가 없다. 코스피200 옵션거래 추이를 보면 외국인투자자의 비중은 크게 증가한 반면 기관투자자의 비중은 감소하고 있다. 여러 대책들이 마련되더라도 외국인 투자자에 휘둘릴 수 있는 여지가 있다.

한 증권사 연구원은 “지난해부터 공모펀드에 대한 증권거래세가 부과되면서 지수차익거래가 위축되자 외국인 지수차익거래 비중이 급격히 증가했다. 이런 양상은 지난번 옵션사태와 같은 대규모는 아니더라도 국내증시에 지속적으로 영향을 미칠 수밖에 없을 것”이라고 지적했다.

투자자보호도 문제다. 개인들의 거래 비중이 문제가 되는 것은 과다한 투기 거래로 막대한 투자 손실을 보고 있기 때문이다.

이 때문에 일단 개인투자자 보호를 위해 내놓은 규제는 증거금이다. 그동안 주식처럼 자유롭게 매매가 가능하던 ELW는 1500만원의 기본예탁금이 필요하게 됐다. 지난 10일부터는 코스피200 선물ㆍ옵션의 거래증거금과 위탁증거금률이 기존 9%, 13.5%에서 각각 10%, 15%로 높아졌다. 그러나 당장은 진입을 어느 정도 막는 효과일 뿐 근본적인 대책은 아니라는 지적이다. 소액이더라도 자신의 포트폴리오 위험을 관리하려는 투자자는 시장진입 차제를 봉쇄당할 수 있는 반면 투기목적의 초보 투자자라도 기본예탁금만 있으면 투자가 가능해진다.

박철호 자본시장연구원 연구위원은 “기본예탁금 제도에 의존하기 보다는 일반투자자 보호를 위해 투자목적, 투자경험, 재산상황 등의 적합성 요건을 더욱 강화해 적용하는 게 합리적일 것”이라고 조언했다.

안상미 기자/hug@heraldcorp.com