2일 발표된 현대모비스 1분기 실적은 예상에 부합하는 수준이었다. IFRS 연결기준 매출액은 전년 동기 대비 23.2% 늘어난 6조 1960억원, 영업이익은 같은 기간 6.5% 늘어 6868억원을 각각 기록했다.

현대증권은 3일 현대모비스에 대해 “1980년대~90년대 중반 해외 수주 증가로 리레이팅 받았던 덴소 등의 일본 부품업체들의 리레이팅 스토리가 중장기적으로 국내에도 재연될 수 있을 것으로 보인다. 시장 밸류에이션의 상승, 실적 상향, 중장기 높은 구조적인 성장세를 감안해 PER 15배를 기준으로 목표주가를 기존 38만원에서 53만원으로 상향한다”고 밝혔다. 외국계인 씨티글로벌마켓증권도 이날 현대모비스에 대해 “부품사업 부문에서 높은 마진을 바탕으로 향후에도 이익 성장이 기대된다”며 목표가를 종전 40만원에서 45만9000원으로 올렸다.

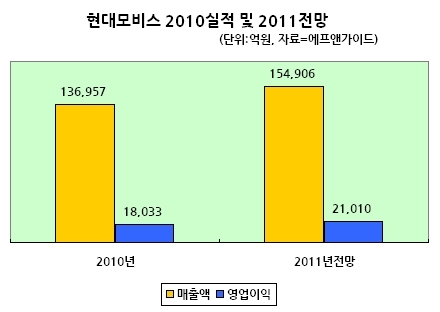

2분기는 물론 하반기에도 현대ㆍ기아차의 판매 호조세에 힘입어 동반 호조세가 이어질 전망이다. 26개 국내 주요 증권사들이 전망한 현대모비스의 올해 실적 컨센서스는 매출액 15조4906억원, 영업이익 2조1010억원으로 각각 전년대비 13.1%, 16.5% 성장할 것으로 예상된다. 특히 2분기부터 현대ㆍ기아차의 미국, 중국 등 주요 시장에서의 신차 출시 효과와 일본지진에 대한 반사효과가 본격화되면서 실적 호조세가 가속화될 전망이다.

남경문 KTB투자증권 연구원은 “일본 지진으로 글로벌 완성차 업체가 일본 업체를 기피하는 현상이 발생하면서 현대모비스의 해외 수주 가능성이 확대되고 있다. 올해 해외완성차 업체 수주목표는 22억달러이고 2분기 이후 공격적 수주가 예상된다”고 내다봤다.

채희근 현대증권 연구원은 현대모비스에 대해 “해외 수주 증가, 스마트카 관련 2~3세대 하이테크 전장부품 증가, 친환경차 부품 매출 증가, 한-미, 한-EU FTA 반사이익 등으로 향후 10년간 구조적인 성장세가 이어질 것”이라고 전망했다.

증권사들이 제시한 현대모비스에 대한 목표주가 컨센서스는 41만7154원으로 2일 종가(36만6000원) 대비 14.0% 가량 상승 여력이 있는 것으로 분석된다.

<최재원 기자 @himiso4>

jwchoi@heraldcorp.com