왜 그럴까? 겉은 멀쩡해 보이지만 한국경제의 속살, 내수는 썪어가고 있기 때문이다. 안에서는 자동차, 화학에 이어 IT, 금융이 간다며 난리지만, 밖에서는 이젠 한국 주식이 매력없다는 보고서까지 나올 정도다. 하반기로 갈수록 주식투자에 각별한 주의가 필요해 보인다.

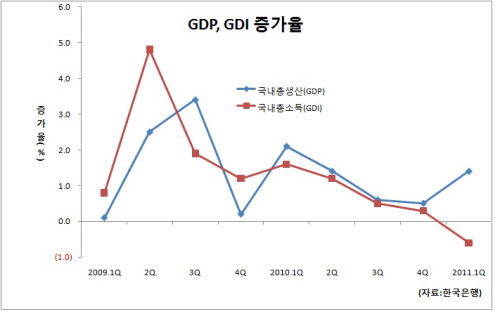

한국 수출기업들이 잘 나간다는 건 이제 전혀 새로운 사실이 아니다. 수출기업들이 열심히 노력한 결과도 크지만 글로벌금융위기로 인한 경쟁사 부진, 일본 대지진, 소니의 정보유출 등이 복합적으로 작용한 결과다. 특히 고환율 정책은 인플레를 촉발시켰고, 이는 실질소득 감소와 겹쳐 내수경제에 충격을 줬다. 수출기업 내부에만 돈이 쌓였다. 이들 기업에 투자한 외국인과 일부 고액자산가들만 막대한 시세차익과 배당소득을 챙길 수 있었다. 특히 고환율로 인한 물가상승을 내수기업의 제품가격 통제로 억제하려다보니, 수출주들의 상대적 수혜는 더욱 커졌다. 원화강세와 금리인상이 예상되지만, 내수주에 투자를 권하기 쉽지않다.

고환율 정책보다 더 근본적 폐해는 정치의 전횡다. 사실 고환율정책도 정치의 한 가지일 뿐이다. 고환율 정책과 겹친 부동산 PF 부실과 이에다른 저축은행 위기는 사실상 대책이 없다. 몇 년 전부터 꾸준히 문제가 제기돼 왔지만 거들떠 보지 않던 정부가 막상 최악의 상황이 되어서야 부랴부랴 대책마련에 나섰기 때문이다. 부실 자산을 은행에게 떠넘기려 하지만, 정부에서 면책약속이라도 공식적으로 하면 모를까 어느 은행 실무자가 자리를 걸고 이를 감당할까? 건설사간 PF부담 떠넘기기를 막을 제도적 장치도 미흡하다. 금융당국은 퇴출당할 저축은행에서 불법 예금인출이 이뤄져도 이를 막지 못할 정도로 무기력하다.

이쯤되면 총체적인 난국이다. 부동산PF와 저축은행 문제를 해결하지 못하면 부동산 시장에 되살아나기 어렵다. 부동산이 타격을 입으면 대부분이 주택담보대출인 서민들의 빚부담이 늘어난다. 2013년 바젤Ⅲ 시행을 앞둔 은행 재무건전성에도 치명타가 될 수 있다. 소외됐다지만 금융주 투자를 권할 용기가 나지 않는다.

연기금 의결권을 통한 대기업 길들이기 발상은 정치 전횡의 백미다. 연기금은 정부가 주무르는 세금이 아니다. 국민의 노후자금을 담보로 기업들과 한 판 벌리겠다는 뜻인데, 위험하기 이를 데 없다. 고령화되 가는 한국경제에서 선진국 대비 가장 취약한 부분이 노후대비를 포함한 사회안전망이다. 주식을 가진 자가 의결권을 행사하는 것은 당연하다. 하지만 만에 하나 연기금이 파워게임 동원되 수익률이 망가진다면 나라의 미래는 없어진다. 연기금을 내세운 정부가 이겨도 문제다. 정부가 경영을 하면, 기업은 정치를 하게 된다. 외국인 투자자들이 가장 싫어하는 경영의 불확실성이다.

<홍길용 기자 @TrueMoneystory>

kyhong@heraldcorp.com