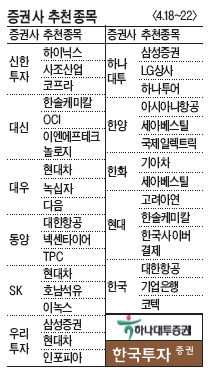

유가증권 시장에서 현대차가 대우증권, 우리투자증권, SK증권 등 가장 많은 3곳의 증권사로부터 추천받았다. 대우증권은 “동북부 대지진에 따른 일본 주요 완성차업체와 부품업체의 생산 차질이 중기적으로 이어질 것이고, 미국 등 해외 시장에서 일본 업체들의 친환경 차량을 대체하는 중소형 신차 판매 호조와 수익성 개선세가 뚜렷할 전망”이라며 현대차를 추천했다.

한화증권은 기아차에 대해 “2010년 38.9% 증가한 전 세계 213만대 판매 실적에 이어 2011년에도 전 세계 249만대까지 판매 실적이 증가하며 16.6%의 구조적 성장세가 지속될 것”이라며 주가 재평가 국면이 지속될 것으로 예상했다.

일본 대지진 이후 여행 수요 급감에 따라 주가가 조정을 받았던 대한항공은 원화 강세에 따른 수혜 기대로 복수 추천됐다. 동양종금증권은 “원화 강세 추세로 인한 해외 여행객 수 증가 가능성과 ‘A380’ 5대 등 항공기 투입으로 향후 하반기 성수기 대비가 주목된다”며 대한항공 추천 배경을 설명했다.

자동차업황 호조에 따라 코스닥 시장에서도 자동차 부품 관련주가 대거 추천됐다. 동양종금증권은 TPC에 대해 “자동화 기계 핵심 부품인 공압기기 전문업체로, 국내 최대 생산을 하고 있다. 일본 업체와의 경쟁구도에서 우위를 나타내며 시장 점유율이 증가해 수혜로 작용한다”며 추천했다. 신한금융투자는 코프라에 대해 “차량 경량화에 따른 자동차 플라스틱 비중 확대 수혜, 해외 업체 대비 원가경쟁력을 바탕으로 한 국내 시장 점유율 상승 등으로 실적 개선세가 지속될 전망”이라며 추천했다.

이 밖에 현대증권은 “인터넷쇼핑몰 및 전자상거래 증가에 따른 결제 부문의 수혜가 예상된다”며 한국사이버결제를 추천했다.

최재원 기자/jwchoi@heraldcorp.com