대장株 삼성전자 추월

“하이닉스 단기투자 매력”

이익모멘텀 우위 예상

“삼성전자는 중장기 매수”

신제품 출시 실적개선 기대

하이닉스는 롱(Long), 삼성전자는 쇼트(Short)?

올 들어 반도체 2등주인 하이닉스의 주가 수익률이 대장주인 삼성전자를 추월하는 ‘하극상’(?)이 빚어지고 있다.

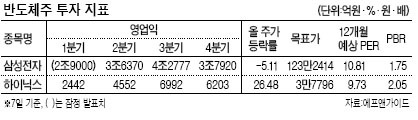

연초 이후 하이닉스의 주가는 26.48% 급등해 3.36% 오른 코스피 수익률을 큰 폭으로 앞질렀다. 반면 삼성전자는 5.11% 하락해 기를 못 펴고 있다.

만약 지난해 말 하이닉스 현물 주식과 삼성전자 풋 옵션을 동시 매수하는 ‘롱쇼트(long-short) 전략’을 편 투자자라면 지금쯤 함박웃음을 지을 만하다.

전문가들은 길게 보면 삼성전자도 지금이 매수 기회라고 입을 모으지만, 아직 단기 투자 매력 면에서 하이닉스에 가산점을 주고 있다. 당분간 하이닉스의 상승 탄력이 삼성전자를 앞설 전망이다.

물론 두 종목 모두 1분기를 바닥으로 2분기 이후 실적 회복이 기대된다. 바닥을 기던 D램 가격이 최근 뚜렷한 반등세를 보이기 때문이다. 촉매는 일본 대지진이었다. 일본 도시바 등의 생산 차질로 공급이 빠듯해지는 양상이다.

김영준 LIG투자증권 연구원은 “세트업체들이 신제품 본격 출시와 일본 지진에 따른 부품 재고 확보에 나서면서 적어도 2분기까진 메모리 가격이 추가 상승할 가능성이 크다”고 예상했다.

따라서 국내 반도체주들의 2분기 이후 실적 및 주가 전망은 낙관론에 무게가 실린다.

하지만 이익 모멘텀의 강도는 삼성전자보다 하이닉스의 우위가 예상된다.

하이닉스는 순수 반도체업체라서 메모리 가격 상승 시 주가 민감도가 높은 편이다.

이에 비해 삼성전자는 반도체 외에 액정표시장치(LCD), 통신 등 나머지 사업부의 실적을 간과할 수 없다.

공급 과잉으로 LCD 가격은 일 년 전 대비 4분의 1 수준으로 급락했다. 통신 부문도 ‘갤럭시탭’의 판매 부진과 스마트폰 출하량 감소로 고전 중이다.

삼성전자 주가 100만원대 안착을 위한 조건은 이들 부문에서의 확실한 회복 신호다.

구자우 교보증권 연구원은 “삼성전자의 LCD 부문은 다음달 이후 TV 패널 가격 상승으로 흑자 전환하고, 통신 쪽 역시 ‘갤럭시S 2’와 ‘갤럭시탭 2’ 등 신제품 출시 효과로 실적 개선이 기대된다”고 말했다.

다만 반도체주의 주가 향배에 환율과 유가는 복병이다. 원/달러 환율이 1050원 선까지 급락하거나 국제유가가 서부텍사스 중질유(WTI) 기준 120달러를 상회, 정보기술(IT)경기에 심각한 타격을 주면 반도체주의 2분기 이후 실적 회복 시나리오의 실현 가능성은 낮아진다.

하이닉스의 경우 다시 불거진 인수ㆍ합병(M&A) 이슈도 관심거리다. M&A 논의 재개는 주가에 긍정적이나 유상 증자 가능성에 따른 주당 가치 희석 우려는 있다.

김영화 기자/bettykim@heraldcorp.com