코스피 주가수익비율(PER)이 불과 10배라 싸다지만, 럭비공 같은 정부의 행보를 보면 꼭 싸보이지만은 않는다. 코리아 디스카운트가 당연해 보이기 때문이다.

코스피 주가수익비율(PER)이 불과 10배라 싸다지만, 럭비공 같은 정부의 행보를 보면 꼭 싸보이지만은 않는다. 코리아 디스카운트가 당연해 보이기 때문이다.가장 최근의 예다. 정유사들이 한시적으로 ℓ당 100원씩 기름값을 내리기로 했다. 그런데 공급가 인하가 아니라 판매 후 보조금 지급이다. 유류세는 공급가 기준으로 매겨진다. 정유사 입장에서 ℓ당 100원의 수입이 사라지는 건 같지만, 정부 입장에서는 공급가가 아니라서 세수 훼손은 없다. 공급가 100원 인하면 소비자의 실제 인하폭은 더 커질 수 있다. 공급가가 내려가면 세금도 그만큼 덜 붙기 때문이다.

어찌됐건 이번 결정으로 정유사 주가는 폭락했다. 한시적 출혈임에도 연간 이익목표에는 치명적이기 때문이다. 주가를 되돌려 놓으려면 혜택기간이 지난 후 값을 더 받아 만회해야 한다. 결국 소비자 부담이다.

이뿐만 아니다. 연초에 발표된 금융지주의 부실 저축은행 인수도 정부가 시장에 지운 부담이다. 저축은행 건전성 감독 실패는 정부의 책임인데, 뒤처리는 금융지주 몫이다. 최근 금융주 움직임이 좋지만, 시장에서는 저축은행 인수 부담이 하반기 실적을 위협할 수 있다는 우려가 크다. 이밖에도 우리금융 민영화, 외환은행 매각과정에서 정부의 모호한 행보는 시장의 불확실성만 키웠다.

하지만 뭐니 뭐니 해도 가장 가혹한 정부 리스크는 ‘밀어주기식’ 고환율정책과 ‘압박성’ 물가 잡기다. 고환율 정책은 수출 대기업의 이익은 늘려줬지만, 일반 서민의 물가부담을 잔뜩 높였다. 최근 정부는 기업들에 물가를 잡기 위해 거의 대놓고 압박이다. 철강제품 가격인상 제한, 통신요금 인하 유도 등은 드러난 예다.

아이러니 한 것은 고환율로 수혜를 입은 기업은 자동차, IT 등 수출주인데, 물가와 관련된 기업은 고환율 피해가 큰 내수주라는 데 있다.

이러다 보니 증시자금은 수출주에만 잔뜩 쏠려있다. 재벌 3세의 계열사 물량 몰아주기에 과세를 하겠다고 으름장을 놨지만, 어떤 근거나 형식으로 과세할지 짐작하기 어렵다.

양극화를 극대화시킨 정부정책이 지난 2년간 기업실적 회복과 증시상승을 이뤄낸 부분은 인정할 만하다. 하지만 올해에는 대가를 혹독하게 치르지 않을까 우려된다.

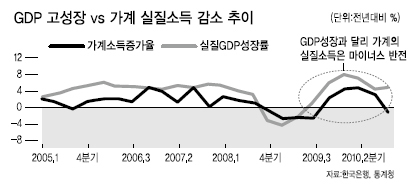

기업이익이 늘어도 인플레 상황에서 임금상승은 제한될 수밖에 없다. 금리인상 가능성은 높아져 서민들의 실질소득은 계속 줄고, 가계부채 부담은 커지는 추세다. 노사 갈등이 재점화될 수 있다는 우려도 이 때문이다. 노사갈등은 사회 불안을 유발해 증시에 주름을 만든다. 가계살림이 계속 어려워지면 주식투자 여력도 줄어든다. 수출, 대기업, 그리고 외국인 쏠림, 지난 2년간은 달콤했지만 그 대가는 가혹할 수 있다. 시장은 정부의 중용을 바란다.

홍길용 기자/kyhong@heraldcorp.com