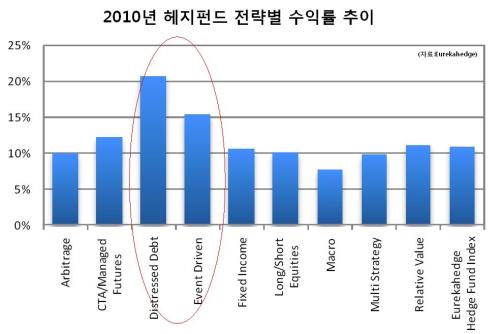

헤지펀드 연구기관인 유레카헤지 통계를 보면 이 전략은 2010년 한 해 CTA 전략을 제치고 두 번째로 높은 수익률을 올렸다. 수익률 1위인 부실채권(Distressed Debt) 투자도 헤지펀드리서치(HFRI) 기준에서는 이벤트드리븐에 속한다는 점을 감안하면 2010년 최고의 전략이었던 셈이다. 다만 분산이 아니라 특정 상황을 활용한 딜(Deal)에 집중한다는 점에서 변동성이 다소 높은 게 단점이다.

이벤트드리븐의 범주에 속하는 전략 가운데 가장 대표적인 부실채권투자는 시장가격 산정의 비효율성으로부터 이익을 얻는 전략이다.

보통 재무위험에 처한 기업에 대해서는 일반투자자와 기관투자자들이 모두 투자를 기피하고, 정보획득이나 분석에도 소홀하기 쉽다. 이 때문에 이들 기업의 채권이나 자산은 실제 내재가치보다 더 싼 값에 시장에 거래되는 경우가 많다.

부실채권투자전략의 헤지펀드는 이같은 헐값 채권과 자산을 사들여 제 값을 받을 때까지 보유하거나, 좀 더 비싼 값에 인수하려는 다른 투자자에게 되팔아 차액을 챙긴다.

국내 사례로는 외환위기 이후 론스타나 골드만삭스 등이 국내 은행 및 대기업, 대형부동산, 부실채권 등을 싸게 사들여 수 년 후 비싼 값에 되팔아 막대한 차익을 남긴 경우다.

부실채권투자 전략의 개념을 이용하면 이벤트드리븐의 다른 유형인 ‘액티비스트(Activist)’ 전략도 이해할 수 있다.

HFRI의 액티비스트 정의는 “회사 이사회 대표로서의 자격을 얻거나 얻으려는 시도를 통해 회사의 전략적 방향이나 정책에 영향을 미친다. 경우에 따라 사업부나 자산의 매각, 회사분할이나 자회사 매각, 주식공개매수, 경영진 교체 등을 옹호하기도 한다”이다. 2004년 소버린의 SK그룹 공격, 2006년 칼 아이칸의 KT&G 공격이 좋은 예다.

그런데 소버린과 KT&G 모두 경영권을 노리는 듯 했지만, 실제로는 경영권 도전 과정에서 저평가된 주식가치를 회복시키고, M&A프리미엄까지 발생시킴으로써 수익을 극대화하는 전략을 펼친 것으로 보인다. 지배구조의 약점을 정확히 파고들어 주가 프리미엄을 높인 게 특징이다. 실제 칼 아이칸 캐피탈은 국제적으로도 유명한 기업사냥 헤지펀드다.

이벤트드리븐의 또다른 대표 유형은 합병차익거래다. 가장 고유한 형태는 공개매수 프리미엄에 투자하는 경우다.

예를 들어 매수희망자인 A사가 매수대상기업인 B회사 주식을 공개매수해 인수합병을 시도한다고 치자. 현재 주당 시장가가 8만원이고, 공개매수가격이 10만원이라면 주가는 10만원에 수렴하게 된다. 하지만 10만원에 도달하지는 못한다. 합병 성사여부에 대한 위험때문이다.

만약 9만5000원까지만 주가가 올랐고, M&A에 대한 정확한 분석을 한 헤지펀드가 있다면 시장에서 B사 주식을 매수해 A사에 10만원에 되팔면 그만큼의 차익이 남는다. 주당 5천원이 합병차익거래 스프레드다. 단 인수합병이 성공하지 않으면 큰 손실을 입을 수 있다.

M&A에는 다양한 형태가 있기 때문에 현금 공개매수 경우 외에도 매수희망자가 자사의 주식 등을 지급하는 경우도 있다. 이 때는 M&A 결과에 따라 매수희망사의 주가가 어떤 영향을 받을 지에 대한 면밀한 분석이 중요하다. 매수희망사의 주가는 M&A가 성사되더라도 인수부담 때문에 하락하는 경우가 있기 때문이다.

국내에서는 공개매수에 의한 M&A가 성공한 사례가 없어 합병차익거래의 예도 없다. 이 때문에 유사한 사례인 2006년 골드만삭스의 대한통운 인수시도를 떠올릴 만하다. 당초 골드만삭스는 대한통운을 직접 인수하려했지만, 3자배정 증자를 통해 금호아시아나가 인수에 성공하면서 고배를 마셨다. 하지만 골드만삭스는 주요주주로서의 입지를 가진 데다, 대한통운의 본질가치보다 싼 값에 지분을 인수한 덕분에 2008년말 지배주주인 금호아시아나 측을 압박해 적잖은 시세차익을 남기고 투자를 종료할 수 있었다.

<홍길용 기자 @TrueMoneystory>

/kyhong@heraldcorp.com