대양금속은 연초 이후 전일까지 38.3% 올랐고, 고려아연의 주가 상승률도 34%를 넘어섰다. 이 기간 3.9% 오른 코스피 수익률을 큰폭으로 상회하는 수준이다.

반면 황금에스티는 0.52% 상승에 그쳤고, 이구산업 -18.92%를 비롯해 풍산 -12.91%, LS -8.44%, 서원 -8.39%, 대창 -2.95% 등은 아직 마이너스권이다.

비철금속주의 희비가 엇갈린 것은 기업마다 제품 포트폴리오의 차이로 원자재별로 실적 및 주가에 영향을 미치는 정도가 다르기 때문이다.

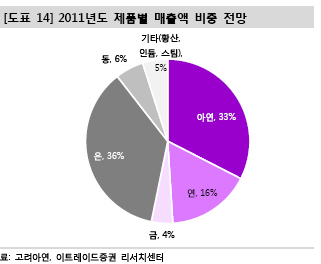

고려아연은 주력 사업이 아연 제련이지만, 은 등 부산물의 이익 기여도가 갈수록 높아지면서 30년래 최고치인 은 가격 강세의 최고 수혜주로 각광받고 있다.

SK증권에 따르면 연초 이후 전일까지 은 가격은 14.4% 올라 주석(9.29%), 니켈(6.26%), 알루미늄(4.93%), 금(-0.38%), 납(-5.02%), 전기동(-5.11%), 아연(-6.58%) 등에 비해 가파른 상승 곡선을 그렸다.

산업용 수요와 인플레 헷지 및 외환보유고 다변화 수요 등으로 주요 상품 가격의 상승률을 상회하는 은 가격의 랠리는 당분간 지속될 전망이다. 은의 경우 제련 부산물의 형태로 생산되기 때문에 가격이 올라도 공급 확대가 제한적인 속성도 있다.

박병칠 신한금융투자 연구원은 “고려아연의 은 등 부산물 부문의 이익 증가는 아연 제련 사업의 수익성 둔화를 상쇄시킬 것”으로 예상했다.

STS냉연업체인 대양금속의 경우 원재료인 STS열연 가격이 민감히 반응하는 니켈 가격의 강세로 실적 턴어라운드에 성공한 점이 주가 고공행진의 배경이다.

대양금속은 지난 2008년과 2009년에 각각 373억원과 224억원의 당기순손실을 기록했으나 지난해 순이익이 7억4988만원을 올려 흑자 전환했다. 지난해 이 회사의 매출은 2150억원, 영업이익은 95억6182만원이었다.

회사 관계자는 “2008년과 2009년 급락했던 니켈 가격이 지난해 반등하면서 흑자전환에 도움이 됐다”고 말했다.

<김영화 기자 @kimyo78>

bettykim@heraldcorp.com