전문가 “성장 가능성 충분”

“앞으로 더 크게 성장할 가능성이 충분하다.”

넥센타이어에 대한 전문가들의 평가다.

넥센타이어는 국내 타이어업계의 후발 주자다. 국내는 물론 글로벌 시장에서도 아직 비중은 크지 않지만, 앞으로의 상황은 충분히 달라질 수 있을 전망이다.

실제로 넥센타이어는 생산능력이 확대되고, 매출이 증가하고 있을 뿐 아니라 브랜드 가치도 향상되고 있다. 이미 기아자동차 포르테, 스포티지 R, K7, K5 등의 신차에 지속적으로 타이어 공급을 하면서 자사의 위상을 한층 높이고 있다.

박화진 신영증권 연구원은 “기아차 K7, K5에 이어 현대차 그랜저HG에도 납품하는 등 품질에 대한 신뢰도 상승이 지속되고 있다”고 설명했다.

이어 박 연구원은 “2012년 하반기 이후 증설물량 판매 등 장기 성장성을 반영해 타깃 PER를 10배(한국타이어 대비 20% 할인)에서 12배로 상향했다”며 넥센타이어의 목표주가를 1만원에서 1만2000원으로 상향조정하고 투자 의견 ‘매수’를 제시했다.

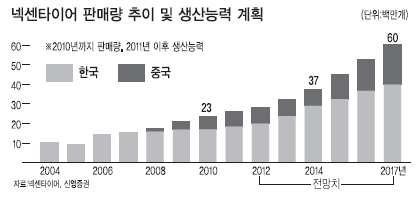

한국투자증권 역시 최근 넥센타이어에 대해 마이너리거에서 메이저리거로의 도약이 기대되고 가격 결정력이 강화되고 있어 펀더멘털이 견고해지고 있다고 평가했다. 서성문 한국투자증권 연구원은 “지난 2008년부터 중국에서 생산을 시작해 생산능력이 2600만본으로 증가해 2004년 대비 배 수준이 됐다”며 “7년 내에 메이저리거로 성장할 것”이라고 전망했다.

이미 넥센타이어는 국내외 경쟁 업체 중 가장 빠르게 성장하고 있다. 김윤기 미래에셋증권 연구원은 “수익성이 높은 UHPT(울트라 하이 퍼포먼스 타이어)와 HPT(하이 퍼포먼스 타이어) 등 고성능 타이어 부문에서 각각 미국 시장 점유율 5%(6위), 2%(16위)를 기록하고 있다”며 “국내 시장 점유율은 1999년 8%에서 2010년 23%까지 증가했다”고 설명했다. 미래에셋증권은 최근 넥센타이어에 대해 투자 의견 ‘매수’에 목표주가 ‘1만5000원’을 제시했다.

윤희진 기자/ jjin@heraldcorp.com